合同会社・合資会社・合名会社の相続をわかりやすく解説

こんにちは、円満相続税理士法人の中岡です!

皆さん、合同会社・合資会社・合名会社ってご存じですか?

設立費用が低く抑えられたり、自由度が高いということで、ビジネスや資産管理会社に活用されている方も多いかと思います。

≫資産管理会社に合同会社を活用するメリット・デメリットについて詳しく知りたい方は、こちらもご覧ください。

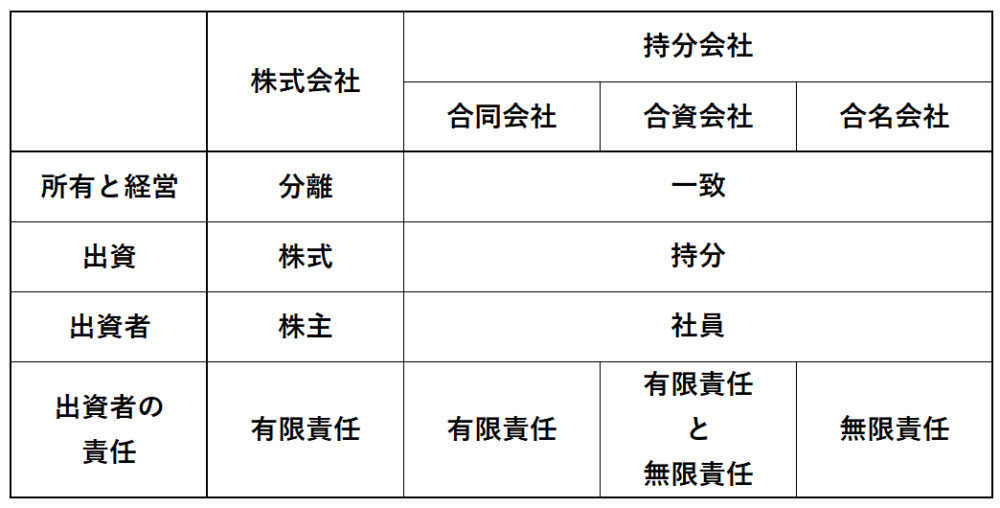

実は、「会社」は、4種類あります。一番有名なのは、株式会社ですよね。

株式会社でない会社をまとめて持分会社といい、合同会社・合資会社・合名会社の3種類があります。

なお、有限会社は、新たに設立することはできず、現存する有限会社は、株式会社として扱われます。

今回は、持分会社の概要から、持分会社の相続、その評価の方法まで、わかりやすく解説していきます。

最後までお読みいただければ、合同会社・合資会社・合名会社の相続が分かるようになりますよ♪

円満相続税理士法人 公認会計士・税理士

在学中に公認会計士試験に合格し、監査法人、コンサル、公務員を経て、円満相続税理士法人へ入社。相続・事業承継のプロとしてご家族のサポートができるよう業務に携わっています!

目次

合同会社・合資会社・合名会社とは?

会社は4種類あると言いました。

株式会社と比較しながら、持分会社(合同会社・合資会社・合名会社)を理解していきましょう!

出資者は、株主ではなく、社員という

株式会社の出資者(すなわち、所有者)は、株主ですが、持分会社の出資者(所有者)は、社員と呼びます。

社員と言っても、一般的なイメージの従業員とは異なります。

少しややこしいですが、法律で、社員と呼ぶことが定められています。

最大の違いは、所有と経営の一致

株式会社の場合、株主ではない方が、取締役など役員に就くことができます。

一方で、持分会社の場合、出資者である社員が経営を行う役員になります。

社員が持っている出資は、持分という

株式会社の株主は、その出資の対価として、株式を所有していますが、持分会社の社員は、持分を所有しています。

社員には、有限責任と無限責任の人がいる

有限責任と無限責任ってなに?

会社の債務を弁済する責任が、限られている(有限)か限られていない(無限)かです。

有限責任の場合は、会社が弁済できない会社の債務を弁済する責任は、出資の範囲に限られています。

つまり、会社が倒産しても、出資した財産が戻ってこなくなるというだけです。

無限責任の場合は、会社が弁済できない会社の債務を、出資の範囲を超えて、自分の財産で弁済する必要があります。

つまり、出資した財産が戻ってこなくなるだけでなく、自分の財産も支払わなければなりません。

持分会社のうち、合同会社・合資会社・合名会社の違いは、社員の責任です。

合同会社:有限責任社員のみ

合資会社:有限責任社員と無限責任社員の2人以上

合名会社:無限責任社員のみ

持分会社の社員が亡くなったら?

持分会社(合同会社・合資会社・合名会社)の出資者である社員が亡くなったら、その出資である持分は、どうなるのでしょうか?

【原則】持分は相続されない

社員が亡くなったら、社員の地位を失うこととなっています。

社員の地位を失うと、持分は、その持分に応じて会社の財産の払い戻しを受ける権利(払戻請求権)に変わります。

つまり、相続人が承継するのは、持分ではなく、払戻請求権です。

【例外】定款に定めがあれば、持分は相続される

定款で、社員の持分を相続人が承継できる旨を定めておけば、持分を相続することができます。

つまり、定款に定めがあるかどうかで、相続人が持分を承継できるかどうかが決まります。

私たち、円満相続税理士法人では、合同会社をはじめとする持分会社の相続についても対応しておりますので、こだわりの相続税申告について、こちらもご覧ください。

持分会社の持分の相続税評価額

持分会社(合同会社・合資会社・合名会社)の出資者である社員が亡くなったら、その出資である持分は、どのように評価するのでしょうか?

持分を承継できるかどうかによって変わります。

【原則】払戻請求権として評価する

ざっくりいうと会社の純資産額(資産-負債)のうち持分に応じた金額で評価することになります。

なお、払戻請求権の額が、資本金等の額を超える場合には、みなし配当課税が生じるため、配当所得として亡くなってから4か月以内に準確定申告が必要になります。

≫みなし配当課税について詳しく知りたい方は、こちらをご覧ください。

【例外】定款に定めがあれば、非上場株式に準じて評価する

定款で、社員の持分を相続人が承継できる旨を定めておけば、持分を相続することができますので、株式と同じように評価します。

非上場株式の評価では、類似業種比準価額方式が使えますので、払戻請求権の評価より低くなることが多いです。

≫非上場株式の評価について詳しく知りたい方は、こちらをご覧ください。

番外編 会社が債務超過の場合

会社が債務超過の場合、その持分をマイナスで評価することができるのでしょうか?

できません! ただし、債務控除できる場合があります。

会社が債務超過(資産-負債がマイナス)でも、持分の評価がゼロ未満になることはありません。

債務控除できるのは?

合資会社や合名会社の無限責任社員が亡くなった場合です。

無限責任社員は、自分の財産で、会社の債務を弁済する責任があるので、その無限責任社員が負担すべき会社の債務超過額は、債務控除することができます。

まとめ

持分会社の相続は、まずは定款の確認が重要です。

定款に定めがあるかによって、承継するのが、払戻請求権なのか、持分(社員の地位)なのか、異なります。

払戻請求権なら、純資産額で評価し、持分なら、非上場株式の評価に準じて評価します。

これから持分会社を設立する方や既に設立されている方は、自分が亡くなった場合にどうするか考えて、定款を見直しましょう。

また、合資会社や合名会社の無限責任社員の場合、会社が債務超過であれば、債務控除で相続財産から差し引くことができますが、

現実的にも、会社の債務も、自分の債務と同じになってしまいますので、無限責任がいいのか有限責任がいいのかは、よく検討しましょう。

最後になりますが、私たちのLINE公式アカウントに登録いただくと、税務調査のマル秘裏話や税制改正速報などをお送りします。

さらに、相続税計算シミュレーションエクセルなどもプレゼントしていますので、是非ご登録ください!

最後までお読みいただきありがとうございました!