投稿日:2021.10.18 最終更新日:2026.04.17

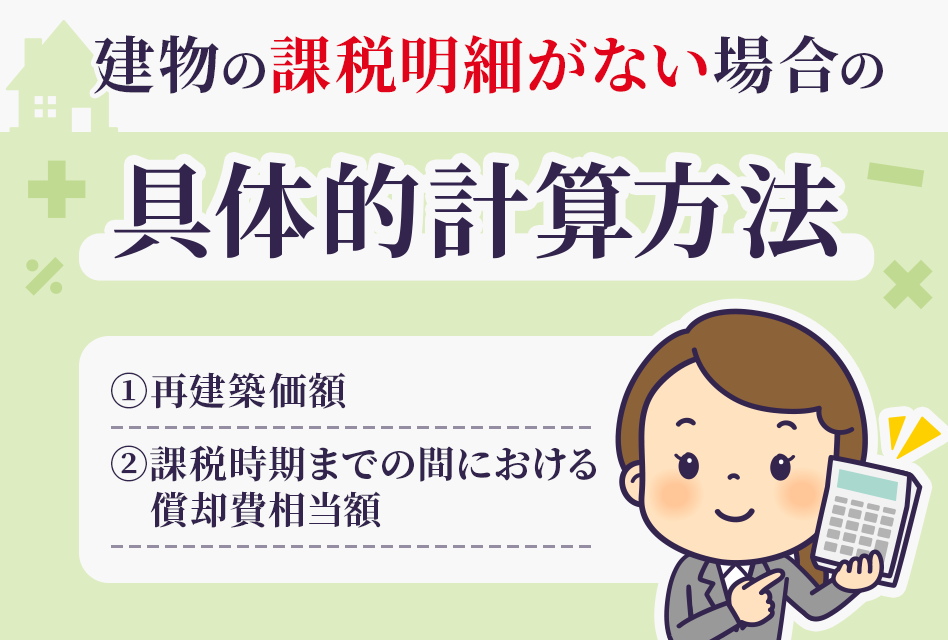

建物の課税明細がない場合の具体的計算方法

ご質問頂き、ありがとうございます!

税理士の枡塚です♪

計算方法については、ご認識頂いている通りです!

①再建築価額

②課税時期までの間における償却費相当額

(①-②)×70%

①再建築価額とは、評価の対象となった家屋と同一のものを、評価の時点においてその場所に新築するとした場合に必要とされる建築費

②(再建築価額-再建築価額×0.1)×経過年数(1年未満は、1年)/耐用年数

ただし、気になる点として下記の点があげられます。

・取得価額は不明でしょうか?この方法を使う場合には、一般的には、取得価額を使用するかと思います。また、倉庫であれば、標準的建築価額表に計上されている金額より安く建築をされている可能性があるかと思います。

・固定資産税評価額は建築当初で、建築費の約50~60%程度と言われています。そこから経過年数も考慮されます。

もしかすると、固定資産税評価額を付してもらう方が評価額が小さくなる可能性があるかと思います。

ご参考になれば幸いです♪

ご質問はこちらから♪相続を本気で学ぶコミュニティに参加しませんか?(^^)/

あわせて読みたい