相続税の更正の請求期限を条文を使って徹底解説【パターン別】

払い過ぎた相続税を税務署から返してほしいです。この手続きはいつまでにすればいいですか?

こんにちは、円満相続税理士法人の橘です。

払い過ぎた税金を税務署から返してもらう手続きを、『更正の請求(こうせいのせいきゅう)』といいます。

相続税の更正の請求は非常に奥が深く、払い過ぎた原因によって、更正の請求が認められるケースと、認められないケースが存在します。

また、その原因によって更正の請求ができる期限が異なっているため、気づかぬ内に期限を過ぎてしまい、相続税が返ってこなくなることもあります。

今回の記事では、これまで数多くの更正の請求を経験してきた私が、相続税の更正の請求について徹底解説します。

最後までお読みいただければ、確実に、相続税を返してもらうことができますよ♪

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

計算間違い(国税通則法23条1項)

私の解説では、あまり条文番号は使わないのですが、更正の請求は条文通りにしっかりと確認する必要があります。

まずは、一番の大原則、国税通則法第23条1項を紹介していきます。

相続税に限らずですが、税金を払いすぎてしまった場合には、原則として、申告期限から5年以内であれば更正の請求が可能です。

※ちなみに、平成23年以前は1年以内でした

国税通則法第二十三条 納税申告書を提出した者は、次の各号のいずれかに該当する場合には、当該申告書に係る国税の法定申告期限から五年以内に限り、税務署長に対し、その申告に係る課税標準等又は税額等につき更正をすべき旨の請求をすることができる。

一 当該申告書に記載した課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていなかったこと又は当該計算に誤りがあったことにより、当該申告書の提出により納付すべき税額が過大であるとき。

ここで重要なのは、大原則である国税通則法23条1項における更正の請求は、『国税に関する法律の規定に従っていなかったこと』『当該計算に誤りがあったこと』が原因で、税金が払い過ぎになった場合に適用される点です。

わかりやすくいうと、

計算間違えて、税金払いすぎちゃった

という場合を指しています。

この規定があるので、

あなたの相続税申告は過払いになっているかもしれません!5年以内なら取り返せます

という広告を打っている税理士さんがいるんですね。

土地の評価額が過大となっていることを発見した場合には、国税通則法23条に従って更正の請求をすることができます。

『選択』は変えられない

配偶者の税額軽減を使うの忘れて申告しちゃいました。

小規模宅地特例について、もっと有利な土地があったのに、間違えて不利な土地に使ってしまいました

このような場合には、原則として、更正の請求は認められません。

配偶者の税額軽減や小規模宅地等の特例は、あくまで任意規定です。

そのため、本来使える状態なのに、使わずに申告をした場合には、『使わないことを選択した』と扱われます。

『使わないことを選択する』のも正しい申告です。

つまり、上記でいう国税通則法23条の『計算誤り』には該当しないのです。そのため更正の請求は認められません。

また、小規模宅地特例について、複数、使える土地があった場合に、どの土地に特例を使うかも選択です。一度、選択した場合には、その選択を変えることはできません(計算を間違えたわけではないため)。

ただ、後述する『遺産分割が決まらなかったことにより特例が使えなかった』場合などには、更正の請求は認められます。

あくまで『使える状態だったのに、使わなかった場合』には、更正の請求は認められない、ということです。

裁判があった場合(国税通則法23条2項)

裁判などにより、税金を計算する前提が変わったことを原因とする過払いの場合には、特別な定めがされています。

この場合の期限は、申告期限から5年か、裁判が確定した日から2か月以内の、いずれか遅い日が更正の請求の期限となります。

例えば、申告期限から3年経過した時点で裁判の判決が確定した場合には、

申告期限から5年

判決確定から2か月➡申告期限から3年2ヶ月

前者の方が遅い日 ∴申告期限から5年以内に更正の請求が可能。

一方で、申告期限から10経過した時点で裁判の判決が確定した場合には、

申告期限から5年

判決確定から2ヶ月➡申告期限から10年2ヶ月

後者の方が遅い日 ∴判決確定から2ヶ月以内に更正の請求が可能。

国税通則法第二十三条二項 納税申告書を提出した者は、次の各号のいずれかに該当する場合(納税申告書を提出した者については、当該各号に定める期間の満了する日が前項に規定する期間の満了する日後に到来する場合に限る。)には、同項の規定にかかわらず、当該各号に定める期間において、その該当することを理由として同項の規定による更正の請求をすることができる。

※『当該各号に定める期間の満了する日』というのが、23条1項に規定する『法定申告期限から5年』を指しています。

一 その申告、更正又は決定に係る課税標準等又は税額等の計算の基礎となつた事実に関する訴えについての判決(判決と同一の効力を有する和解その他の行為を含む。)により、その事実が当該計算の基礎としたところと異なることが確定したとき その確定した日の翌日から起算して二月以内

相続特有の原因(相続税法32条)

税金を払い過ぎた原因が、相続特有のものである場合には、上記で説明した国税通則法よりも相続税法の特別な取り扱いが優先されます。

『優先される』と聞くと、納税者にとって有利になるように聞こえますが、実は、その逆。ここに怖い落し穴があります。

相続税法の更正の請求は、その事由が生じたことを知った日の翌日から4ヶ月が期限とされています。

国税通則法は5年が期限ですが、相続税法は4ヶ月が期限とされ、相続税法が優先されます。

そのため、

5年あるから、ゆっくり手続きすればいっか~

と考えていると、

これは4ヶ月が期限なので、もう過ぎちゃってますね。相続税はお返しできません

という事態になります。

実際に、これが原因で相続税が何千万円も返ってこなくなった方もいます…。

相続税法第三十二条 相続税又は贈与税について申告書を提出した者又は決定を受けた者は、次の各号のいずれかに該当する事由により当該申告又は決定に係る課税価格及び相続税額又は贈与税額が過大となったときは、当該各号に規定する事由が生じたことを知った日の翌日から四月以内に限り、納税地の所轄税務署長に対し、その課税価格及び相続税額又は贈与税額につき更正の請求をすることができる。

それでは、具体的に、相続税法の更正の請求の原因を紹介していきます。

遺産分割が確定した場合

相続税の計算は、遺産の分け方が決まらないとできません。

本来は相続税の申告期限までに遺産分割を固める必要があるのですが、ご存じの通り、遺産分割はそう簡単には決まりません。

申告期限までに遺産分割が決まらなかった場合には、仮に法定相続分で相続したとみなして相続税を計算し、その形で申告、納税をすることになります(これを未分割申告といいます)。

ただ、ここで注意しなければならないのが、未分割申告の際は、小規模宅地等の特例や、配偶者の税額軽減を使うことができないため、本来の相続税よりも非常に大きな金額を納税しなければならないのです。

しかし、その後に遺産分割が確定すれば、小規模宅地特例や配偶者の税額軽減を使うことが可能です。

そして納め過ぎた相続税について、更正の請求をすることが認められます。

この場合には、相続税法32条を使った手続きとなるため、その期限は4ヶ月以内となるのです。

配偶者の税額軽減

遺産分割が決まったことにより、配偶者の税額軽減を適用し、更正の請求をする場合には、相続税法の特則(4ヶ月以内)と、国税通則法23条1項(5年)のいずれかを使うことができます。

つまり、事由が生じたことを知った日の翌日から4ヶ月か、申告期限から5年のいずれか遅い日が期限となります。

相続税法基本通達32-2 法第19条の2第2項ただし書の規定に該当したことにより、同項の分割が行われた時以後においてその分割により取得した財産に係る課税価格又は同条第1項の規定を適用して計算した相続税額が当該分割の行われた時前において確定していた課税価格又は相続税額と異なることとなったときは、法第32条第1項の規定による更正の請求のほか通則法第23条の規定による更正の請求もできるので、その更正の請求の期限は、当該分割が行われた日から4月を経過する日と法第27条第1項に規定する申告書の提出期限から5年を経過する日とのいずれか遅い日となるのであるから留意する。

小規模宅地特例

配偶者の税額軽減と異なり、小規模宅地等の特例ついては、国税通則法23条の更正の請求を使うことができません。

つまり、申告期限から5年以内であっても、事由が生じたことを知った日の翌日から4ヶ月以内に更正の請求をしなければ、相続税は永久に返ってきません。

これが原因で多額の損害賠償事件が起きています。

実務家の皆さんは十分注意しましょう。

ちなみに、遺産分割調停で、特例の対象となる土地が先行して分割された場合(一部分割)には、その一部分割された日から、4ヶ月のカウントが始まります。

全ての遺産の分け方が決まった日からカウントが始まるわけではないので、この点も十分注意しましょう。

相続人に異動が生じたとき

死後認知があった場合や、相続放棄の撤回があったことにより、相続人に異動があった場合には、それが確定した日から4ヶ月以内に更正の請求をすることができます。

遺留分侵害額請求

遺留分侵害額の請求に基づき支払うべき金銭の額が確定した場合には、その金額が確定し日から4ヶ月以内に更正の請求をすることが可能です。

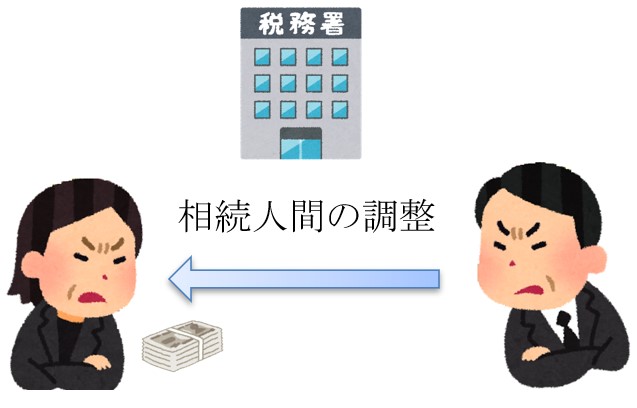

相続人間の調整も可能

ただ、相続人全員が納める相続税の合計額が変わらない場合には、更正の請求をすることなく、相続人間の調整で済ませることも認められています。

例えば、相続人がAさんとBさんで、遺言によってAさんが100%、Bさんが0%相続したとします。この際、Aさんは1000万の相続税を納めました。

その後に、遺留分の侵害額請求があり、AさんはBさんに25%分の金銭を払いました。

そうすると、Aさんが本来納める相続税は750万になり、Bさんは250万を納める必要があります。

この時に、Aさんは税務署に対して250万の更正の請求をすることができますが、AさんBさん、トータルで払う相続税が1000万であることは変わりません。

そのため、250万の相続税は、AさんとBさんの間で精算すれば、それはそれでOKとされているのです。

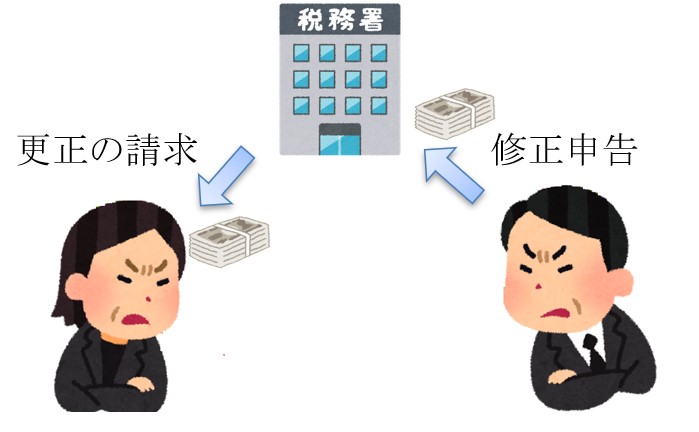

一方、何らかの理由で、トータルで払う相続税が増減する場合には、修正申告や更正の請求が必要になります。

遺言書が発見された場合

遺言書がないものとして遺産分割を進めていたのに、後々になって遺言書が発見されたような場合は、その発見された日から4ヶ月以内であれば、更正の請求が可能です。

まとめ

相続税の更正の請求は、払い過ぎとなった原因によって期限が異なる点に細心の注意が必要になります。

申告期限から5年以内と思って油断していると、事象が生じた日から4ヶ月、また2ヶ月以内でないと更正の請求できないケースも存在します。

ご不安がある方は、できるだけ早く相続に強い税理士にご相談くださいませ。

最後までお読みいただき、ありがとうございました。

私達のLINE公式アカウントでは、税制改正の最新情報や、税務調査の裏話などを無料で配信しています。

相続税計算シミュレーションエクセルなどのプレゼントもありますので、是非、ご登録くださいませ~