非上場株式の相続税評価額の計算方法を日本一分かりやすく解説しました

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

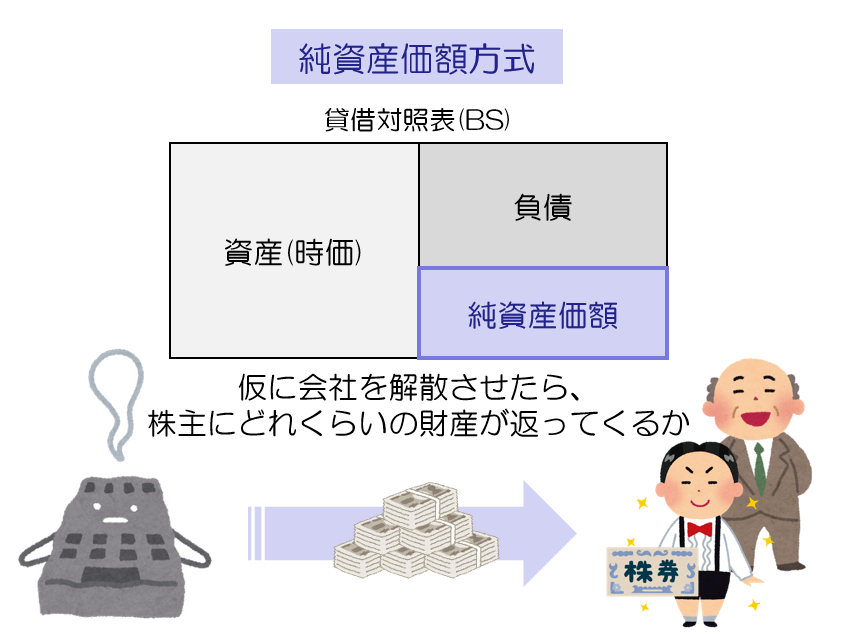

類似と純資産どちらが安い?

2つの計算方法を紹介しましたが、ここで重要なポイントをお伝えします。

そのポイントとは・・・

この2つの計算方法のうち、類似業種比準価額方式で計算をした方が、株価は低く算出されるケースが非常に多いということです!

会社の内容にもよりますが、類似業種比準価額方式と、純資産価額方式を比べると、株価が3倍以上も変わるケースもあります。それだけ類似の方が低く評価される傾向にあります。

理由を解説すると非常に長くなってしまうので、ここでは割愛しますが、相続税や贈与税の計算をする上では株価は低いにこしたことがないので、できるだけ類似業種比準価額方式を使って計算をしたいわけです。

では次に、この2つの方法の使い分けを解説していきますね。

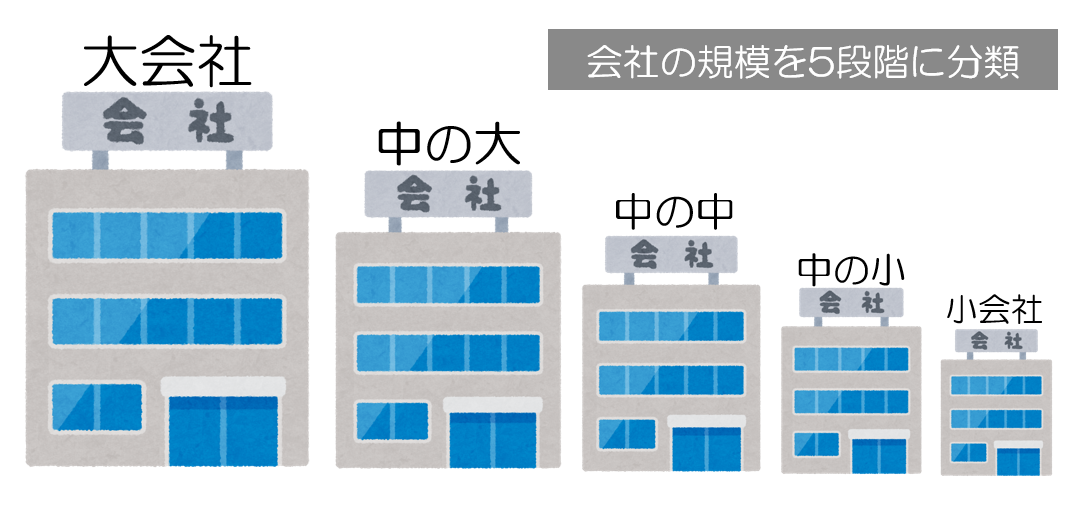

会社規模に応じた計算方法

類似業種比準価額方式と純資産価額方式は、会社の規模(大きさ)によって使い分け方が決まっています。

美味しいコーヒーと、美味しくない牛乳をイメージしてください。

美味しいコーヒーと、美味しくない牛乳の2つがあったら、あなたはどちらを飲みたいでしょうか?

コーヒーが嫌いな人もいると思いますが、コーヒーを飲みたいという前提で聞いてください。

ここでいうコーヒーとは類似業種比準価額方式のことをいいます。株価が低く算出されやすいので、納税者にとってはおいしいのです。一方で牛乳とは純資産価額方式のことをいいます。株価は高く算出される傾向にありますので、納税者にとっておいしくないのです。

それでは、使い分けについて解説します。

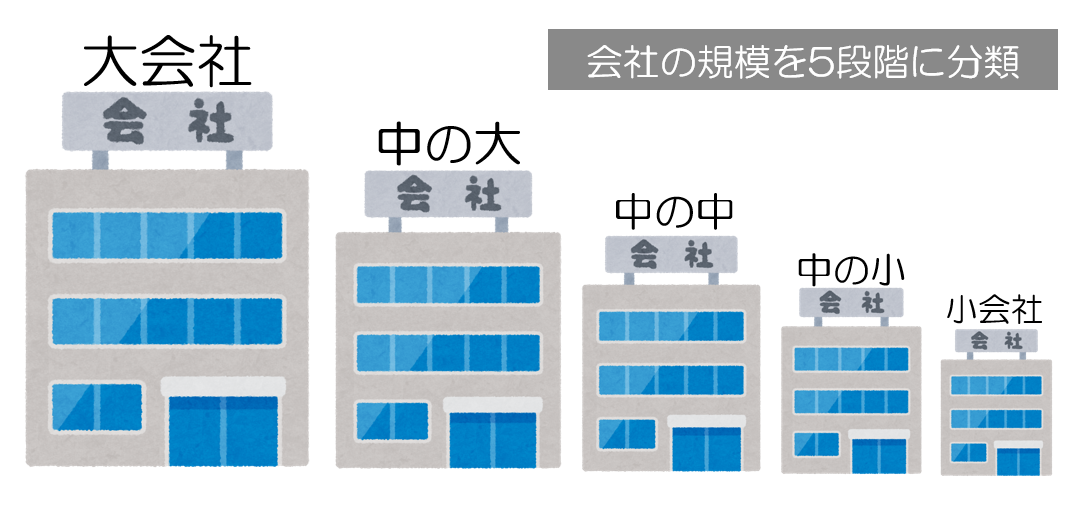

まずは、会社の規模を、大・中の大・中の中・中の小・小という5段階に分類します。会社の規模については、会社の従業員数・売上高・総資産額を使って判定をしていきます。会社規模の判定については、こちらの記事で詳しく解説しました。ちなみに、従業員数が70人を超える会社は無条件に大会社となります。

会社規模の判定基準(非上場株式評価)をわかりやすく解説!業種と従業員数が重要!

こんにちは。相続税専門の税理士の橘です。 株式の評価額の計算は、類似業種比準価額方式か純資産価額方式のいずれかで計算することとされています。 この2つの方法は、あなたの会社の規模によって、使い分け方が決まっています。会社の規模を大会社・中の大・中の中・中の小・小会社

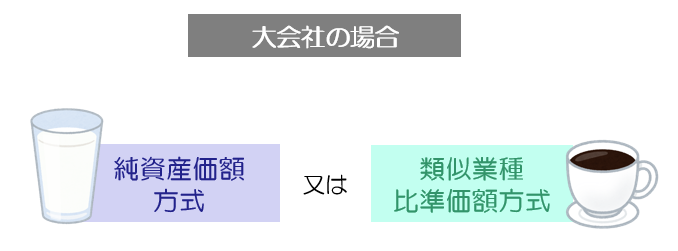

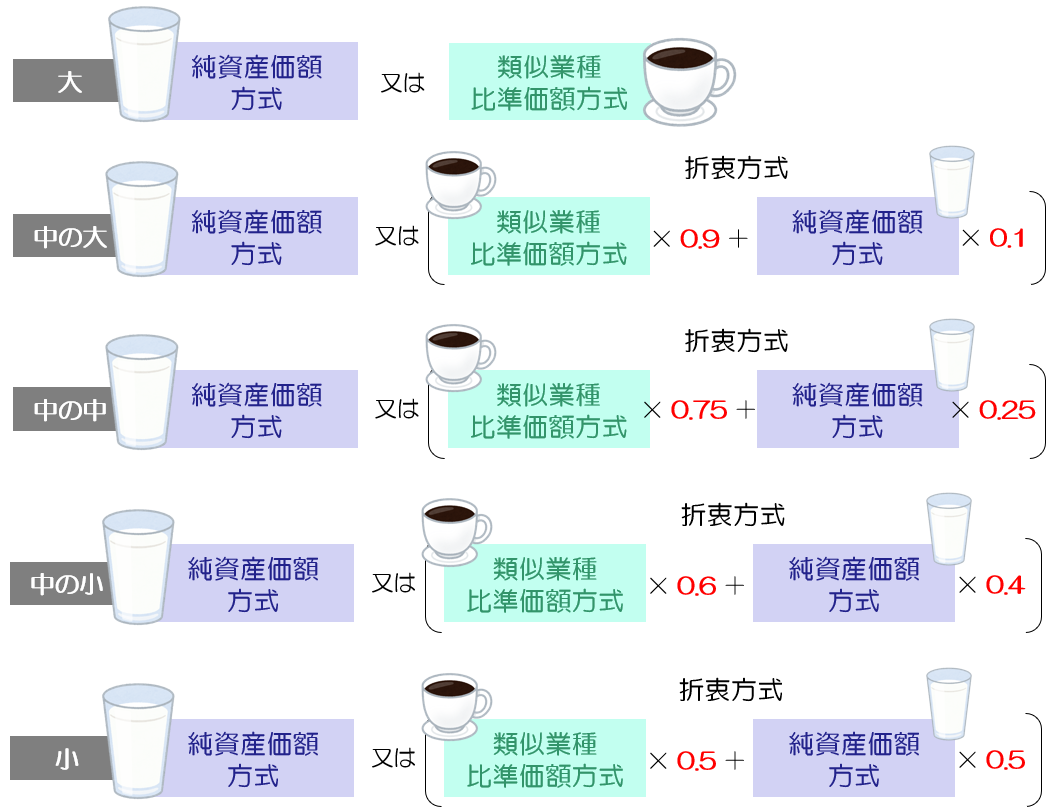

もし、あなたの会社が大会社に該当する場合には、類似業種比準価額方式と純資産価額方式、どちらの方法を使ってもよいこととされています。美味しいコーヒーと、美味しくない牛乳のどちらを飲んでもいいのです(当然、コーヒーを飲みますよね)。

では、もしあなたの会社が中会社や小会社に該当する場合には、どうなるかというと…。

ここで出てくるのが折衷方式です!

折衷方式とは、類似業種比準価額方式と純資産価額方式をブレンドして使う方法です。2つの方式で計算した評価額を、一定の割合でブレンドするのです。コーヒーにミルクをいれるようなイメージです。

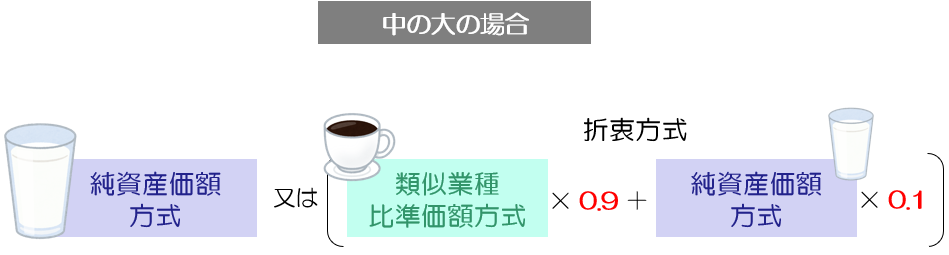

中の大に該当した場合には、類似業種比準価額方式が90%、純資産価額方式が10%というブレンド割合の折衷方式を使うことができます。

美味しいコーヒーが90%入っているカップに、美味しくない牛乳を10%入れることになります。まだまだコーヒーがほとんどとはいえ、100%のコーヒーと比べると、美味しくなくなります。

このように、類似100%の時と比べると、類似が90%になったほうが株価は高く算出される可能性があるのです。これが折衷方式という方法です。

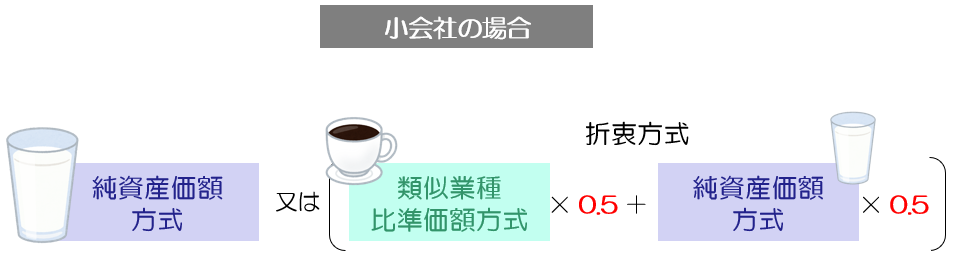

中の大会社に該当する場合には、この折衷方式と純資産価額方式のいずれかを使うことができます。10:90のコーヒー牛乳を飲むか、美味しくない牛乳を飲むか選べるというわけです。

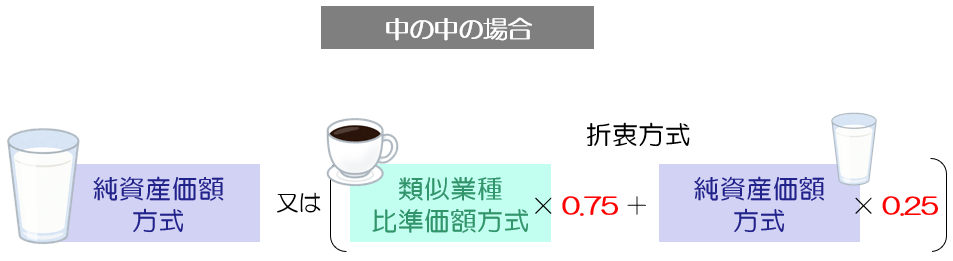

次に、中の中会社に該当する場合には、類似業種比準価額方式が75%、純資産価額方式が25%の折衷方式か、純資産価額方式のいずれかを選ぶことができます。

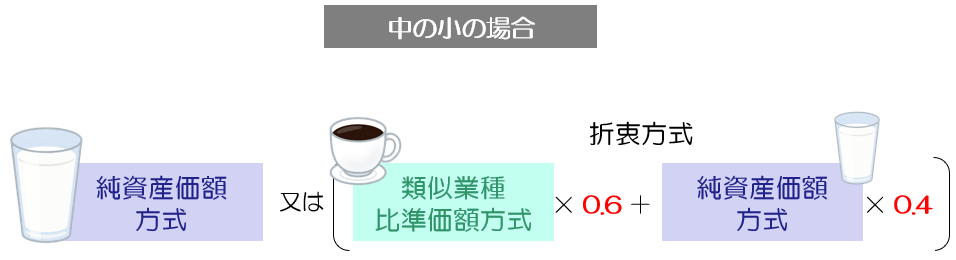

中の小会社に該当する場合には、類似業種比準価額方式が60%、純資産価額方式が40%の折衷方式か、純資産価額方式のいずれかを選ぶことができます。だんだん牛乳の割合が増えていきますね。

最後に、小会社に該当する場合には、類似業種比準価額方式が50%、純資産価額方式が50%の折衷方式か、純資産価額方式のいずれかを選ぶことができます。ここまでくると完全なコーヒー牛乳状態になるのです。

以上の内容をまとめると次の通りです。

このように、会社規模が大きくなればなるほど、類似が使える割合が増え、会社規模が小さくなれば類似が使える割合が少なくなります。このような方法にしている理由は、会社の規模が大きくなればなるほど、上場している会社と性質が近くなるからです。

確かに小さい会社だと、上場している会社と良くも悪くも全然性質が違うので、この方法で計算するのは合わないかもしれないですよね。

特定会社は類似が使えない

類似業種比準価額方式で計算した方が株価は低く計算される、ということを知ると、次のように考える人が現れます。

私が所有している個人財産を、会社に出資して株式にし、類似業種比準価額方式によって割安の評価を受けることで、相続税を大きく節税できるのでは?

というように、類似業種比準価額方式は、過度な相続税節税の温床になってしまう側面があります。

そこで、このようなことを防止するために、一定の事由に該当する会社には、類似業種比準価額方式が使えないこととされています。強制的に純資産価額方式で計算をしなければいけない、ということです。

どのような事由があるかというと、例えば、開業してから3年未満の会社です。開業して間もない会社に類似業種比準価額方式を認めてしまうと、相続が発生する直前に株式会社を設立しようという人が現れてしまいますし、そもそも、開業したての会社と上場会社を比較するというのは、あまりにも合理性がないですよね。

その他にも、会社の資産のほとんどが土地であるような会社も類似業種比準価額方式が認められません。

このように、類似業種比準価額方式の使用が制限される会社のことを、特定会社といいます。この特定会社の解説についても、また別の記事で詳しく解説しますね。

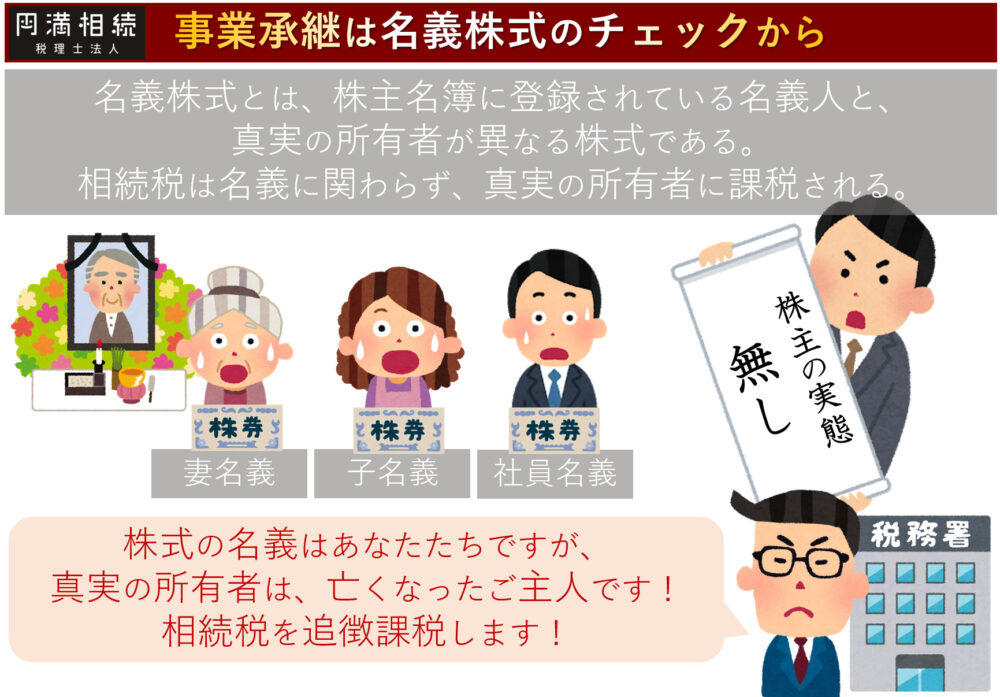

名義株式チェックは必須

計算方法も何となくわかったし、株式の評価額を計算してみよう!

あ、ちょっとお待ちください。名義株式のチェックはしてありますか?名義株式の確認をしないまま、株式の評価額を出しても意味ないですよ

??名義株式って何ですか?

名義株式とは、名義人と真実の所有者が異なる株式です。

例えば、『名義上は妻や子、従業員となっているのですが、真実の所有者は夫』といった株式です。

相続税は、名義に関係なく、真実の所有者が有しているものとして計算します。

株式の評価上も、同族株主か少数株主かといった判定にも影響しますので、必ず事前にチェックが必要です。

名義株式の判断基準とは?時効は?相続税の税務調査の前に解消しよう!

父が私の知らない間に、会社の株式を私名義にしていました。これってまずいですよね? こんにちは、円満相続税理士法人の橘です。 相続税の税務調査は、相続税申告の約4~5件に1件の可能性で行われます。 そして、一度税務調査が行われると87.6%の人が追徴課税になっています。

まとめ

株式の評価額の全体像は、なんとなくご理解いただけましたでしょうか?

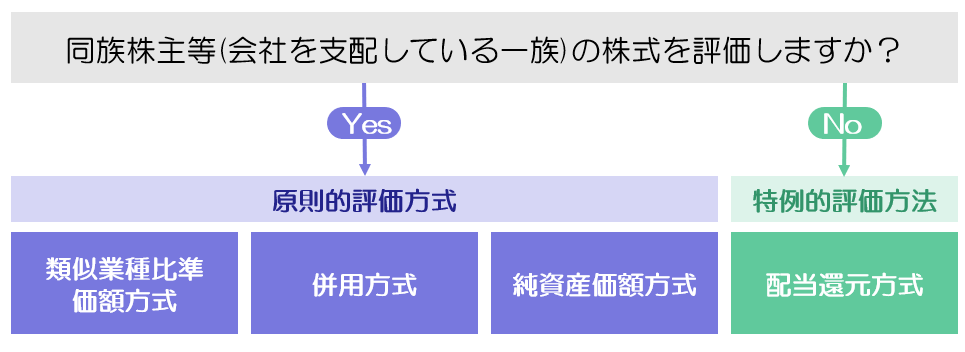

まずは、会社の株式は、誰がその株式を持っているかによって、評価方法が2種類にわかれます。同族株主グループの場合には原則的評価方式、少数株主グループの場合には、特例的評価方式である配当還元方式で計算することが認められます。

原則的評価方式は、類似業種比準価額方式と純資産価額方式と、その折衷方式の3種類に分けられますが、どの方法を使ってよいかは、会社の規模によって決められています。

会社の規模を大・中の大・中の中・中の小・小と5段階に分類するんでしたね。

類似を使って計算した方が得をする可能性は高いのですが、一定の事由に該当する特定会社の場合には、強制的に純資産価額方式が適用されることとなります。

これが株価の計算方法の全体像です。今後は、ご自身に必要なところから順番にブログを見ていってもらえたら嬉しいです!

最後になりますが、私たちが発行するLINE公式アカウントでは、税制改正速報や税務調査のマル秘裏話などをお届けしています(^^♪登録していただけたら大変うれしいです!

最後までお読みいただきありがとうございました!