円満相続税理士法人 パートナー税理士

相続や事業承継を手掛けるほかに、一般企業・税理士法人・弁護士法人などを対象とした相続税研修会や、事業承継研究会などを開催。穏やかでわかりやすい説明が特徴の相続専門税理士です。SNS総フォロワー数約2万人の税理士インフルエンサーです(^^)

こんにちは!相続専門税理士の桑田です♪

今回は、アメリカでご相続が起きた場合に、日本で行う相続税申告の計算方法について解説します。

ご相談者がいらしているので、一緒に聞いてみましょう!

導入

私は日本に住んでいますが、アメリカに住む父が亡くなりました。日本の相続税の計算方法を教えてください。

アメリカに住む僕も、日本で何かすべきことは、ありますか?

日米を跨ぐ相続税のご相談ですね。

このようなケースでは、

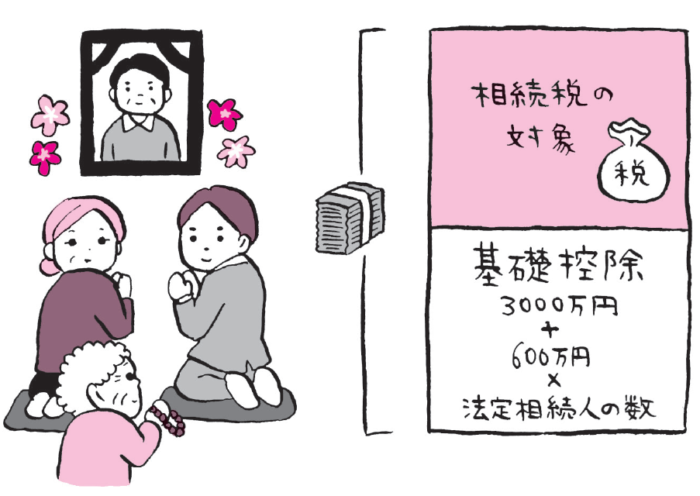

◆納税義務者はだれ?

◆基礎控除や生命保険金の非課税で登場する「法定相続人の数」はどうなる?

◆相続税の計算方法は?

など、注意すべき論点がたくさんあります。

1つずつ解説しますので、最後までご覧ください。

日本の相続税申告をするのは誰?

今回ご紹介するご家族は、こちらです。全員アメリカで生まれアメリカ国籍ですが、妹だけ日本人と国際結婚をし、配偶者ビザで長年日本に住んでいます。それ以外の父・母・兄は、生まれてこの方、日本に住んだことはなく、ずっとアメリカにお住まいです。

.png)

父の財産は3億円で、財産はすべてアメリカ国内にあります。分け方は、遺言やトラストで決められており、母・兄・妹はそれぞれ1億円ずつ相続しました。

.png)

クイズです!日本で相続税申告をする必要があるのは、どなたでしょうか?

答えは、「妹」のみです。

妹は、日本にお住まいで、一時的な居住ではないため、全世界課税となります。一方、母と兄は、日本に所在する財産を相続する場合には、日本の相続税の対象となりますが、今回は財産すべてがアメリカにあるため、日本の相続税申告を行う必要はありません。

「法定相続人の数」にアメリカ居住者を含める?

申告する人が分かったので、早速、相続税の計算に必要な「法定相続人の数」の確認です。この人数は、次のように相続税に大きな影響を及ぼします。人数が多いほど、相続税は安くなります。

基礎控除(3000万円+600万円×法定相続人の数)

生命保険金の非課税(500万円×法定相続人の数)

死亡退職金の非課税(500万円×法定相続人の数)

日本で相続税申告が必要ない相続人がいる場合、この人数に含めていいか悩みますよね。

今回、母と兄は、法定相続人の数に含めてOKでしょうか?

僕は日本で相続税を払わないので、ダメな気がします💦

実は、日本の民法の考えによる法定相続人の数となるので、日本の相続税申告を行わない相続人も含めて数えてOKなのです!今回のご家族の場合には、母・兄・妹の3名ですね♪

よって、基礎控除は「3000万円+600万円×3人=4800万円」で、生命保険金や死亡退職金の非課税は、「500万円×3人=1500万円」です。

思っていたより、相続税は安く済みそうだわ!

「課税価格」にアメリカ居住者の相続財産を入れる?

法定相続人の数が分かったので、早速、相続税を計算しましょう!そこで、課税価格を決める必要がありますね。

最後のクイズです♪

課税価格は、全財産の3億円?妹が相続する1億円?

※生命保険金・死亡退職金はないものとします

答えは、妹が相続する「1億円のみ」です。

法定相続人の数には、母・兄を含めますが、課税価格には、母・兄の取得分は含めないのです。

※母・兄が日本にある財産を相続した場合には、その日本財産は含めて計算します。

相続税を計算してみよう!

具体的な相続税の金額の計算方法はこちらです。

【1】遺産の合計額から基礎控除額を引く

法定相続人の数が3名なので、基礎控除の金額は3000万円+600万円×3名で、4800万円です。

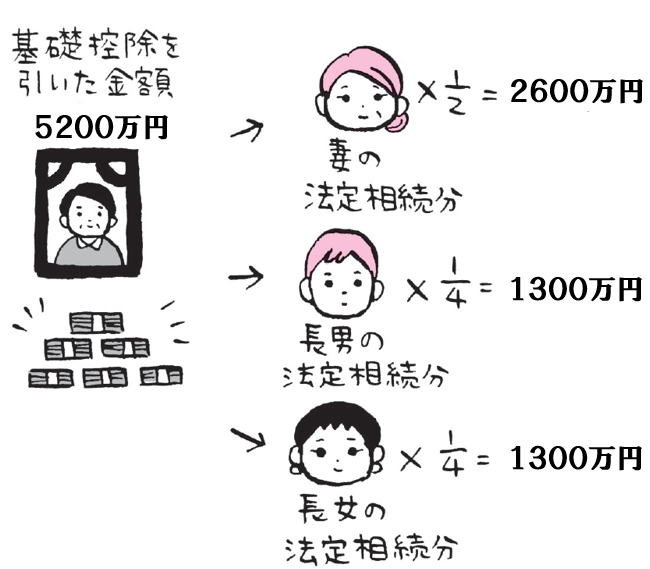

そのため、妹が取得する財産1億円から、基礎控除4800万円を控除した5200万円が、相続税率を乗ずるベースとなる「課税価格」となります。

1億円-4800万円=5200万円

【2】法定相続分で遺産額を振分け

基礎控除を引いた金額(=課税価格)を、各相続人が、仮に法定相続分で相続したものとして、遺産を振り分けていきます。

母は、5200万円の1/2で2600万円です。兄と妹は、いずれも、5200万円の1/4で1300万円です。

ここまで、大丈夫ですか?分からなければ、最初から、やり直してみてください♪

【3】相続税の税率をかける

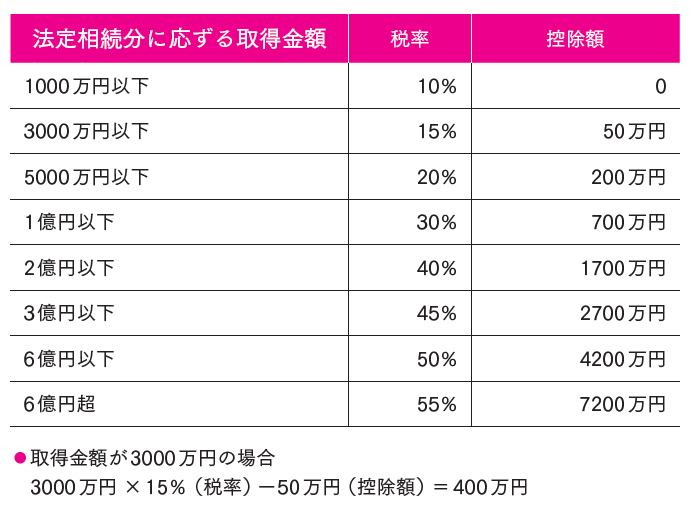

そして、この振り分けられた金額に、相続税の税率をかけていきます。

相続税の税率表は、次の通りです。

今回のご家族でいえば、母に2600万、兄、妹にそれぞれ1300万が振り分けられました。

その金額に上記の税率をかけて、その後に控除額を引きます。

母:2600万×15%-50万=340万

兄・妹それぞれ:1300万×15%-50万=145万

今回は、偶然、母も兄・妹も1000万円~3000万円の範囲におさまったので、同じ税率・控除額となりました。

この控除額は、相続税の計算を楽にするための便利機能で、深い意味はありません。気になる方はこちらのブログをお読みください。

【4】合計が家族全体の相続税

次に、この三人の税金を合計します。

合計:340万+145万×2=630万

この630万が、ご家族全体での相続税額です。

実際に相続した割合で振り分け

ご家族全体の相続税額630万円を、各相続人が、実際に相続した割合に基づいて振り分けていきます。

今回は、課税価格に計上している1億円は、妹が取得する1億円のみですので・・・

630万×1億/1億=630万

今回、妹が支払う日本の相続税は630万円となります!未成年者控除などの税額控除の適用がある場合には、この税額からさらにマイナスされます。

重ね重ねとなりますが、母と兄は日本で相続税を支払う必要はありません。

相続税の申告・納税の期限の特例は?

残念ながら、国境を跨ぐ相続の場合でも、相続税の申告・納税期限は、相続開始を知った日から10カ月です。

まとめ

いかがでしたか?

国境を跨ぐ相続における相続税計算においては、法定相続人の数と、課税価格に含める財産額が大切です!今回は、非常にシンプルなケースを例にしましたが、財産の所在を何で判断するか?一時的に日本に住んでいた場合は?アメリカ側で提出する書類は?など、考えるべきことはたくさんあります。

こちらに国際相続に関連するブログが纏まっていますので、要チェックです。

制限納税義務者がいる場合の相続税の計算方法について解説しました!

円満相続税理士法人では、アメリカ国籍でLAで開業されている税理士の佐野John司先生と提携しております。安心して、お問い合わせください。

最後までお読みいただき、ありがとうございました!