【空き家特例】共有や相続、買主が取り壊しをする場合などの注意点を解説

親の実家を売却する際に、空き家特例というものがあるのを知りました。

私の場合は受けられるのでしょうか。

話によるとこの特例を受ける条件が複雑で難しいと聞いたのですが…

空き家特例とは「相続した親の実家を売却すると税金の計算上3000万円を控除できる特例」でこれが受けられると税金が数百万円変わることもあります。

ですが空き家特例は条件が厳しく、適用するにあたっては数々の落とし穴に気をつけなければなりません!

そうなんですか!?

ではやはり私は特例の適用を諦めるべきでしょうか?

ご安心ください!

これまで多くの空き家特例の申告をしてきた相続専門の税理士である私が、これから空き家特例を受けようと考えている方に向けて、空き家特例の基本も含め、よく起こりがちな失敗事例を3つほどご紹介いたします。

この記事を最後まで読めば、

・自分のケースは空き家特例は受けられるか

・受けるにあたっての気を付けなければいけない注意点

を知ることができるので、是非最後までご覧ください。

円満相続税理士法人 パートナー税理士

相続税申告200件以上、相続不動産の売却でお困りの方を含め3,000人以上のお客様を担当してきた相続専門の税理士。大手税理士事務所で勤めてきた経験と資格の大原にて相続税法の非常勤講師を務めた経験から、金融機関やお客様向けセミナーでは分かりやすさに定評がある。

目次

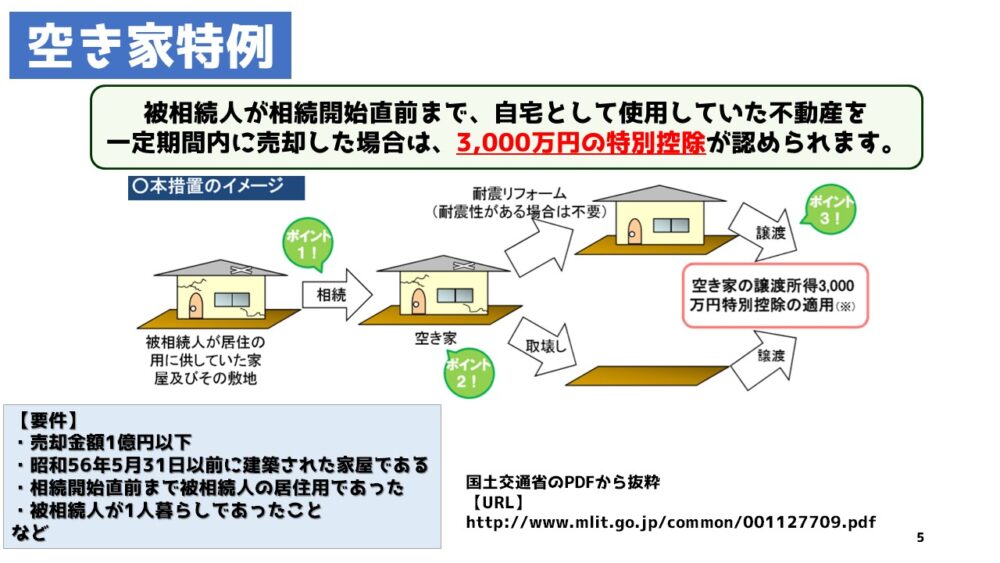

空き家特例とは?

空き家特例とは、相続で引き継いだ物件を、取り壊して更地にしてから売却する場合もしくはリフォームしてから売却する場合には、譲渡所得から3000万円控除していいですよという制度です。

この他にも要件はいくつかあって

昭和56年5月31日以前の旧耐震基準の建物であること

売却額が1億円以下であること

亡くなった方が1人暮らしであったこと

老人ホームなどへ転居した場合には、空き家状態であり続けること

など大まかにこういった要件があります。

共有相続する際における空き家特例の注意点

まず事例の1つ目は、実家を兄弟均等に共有相続する場合です。共有相続する場合によく使われる手法として「換価分割」というものがあります。

換価分割とは?

換価分割は、「不動産などの現物資産を換金して均等に分けましょう」という分割の方法です。

換価分割とは、「相続財産を売却して得た金銭を均等に分ける分割方法」の1つです。

二次相続の際、兄弟が均等に財産を相続する場合などによく使われる手法なので、取り扱いをきっちりと押さえましょう。

例えばこのように財産のほとんどが不動産であったりする場合には、兄弟で均等に分けようにも分けられません。

よって相続を機に不動産を売却して残ったお金を兄弟で仲良く分けようというのが換価分割の考え方です。

換価分割後に不動産売却した際の課税関係

更にここで押さえておかなければいけないのは、換価分割後に不動産を売却した際の課税関係です。

先ほどの説明の通り、兄弟で均等に分けますので、それぞれが均等に相続した持ち分を売却するという考え方に基づいて申告することになります。

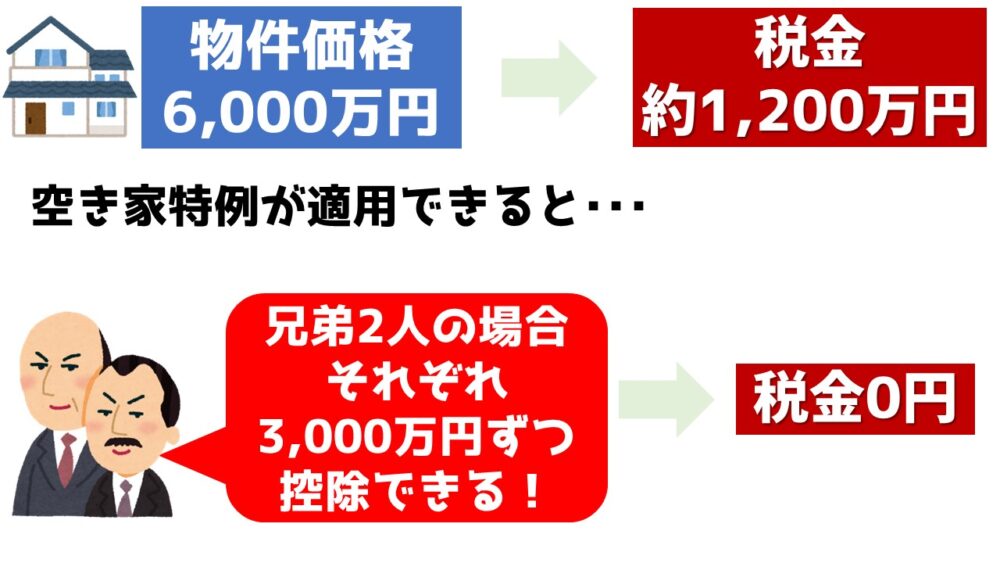

例えば6000万円の不動産を兄弟2人が相続した場合は、それぞれ3000万円の売却収入に対し税金がかかります。

そしてここで空き家特例が登場します。

もしそれぞれの売却収入が3000万円ずつなのであれば、それぞれ3000万円ずつ特例が適用でき、税金を0にすることも可能です。

ただし相続人が3人以上いるケースにおいては、2024年以降は改正によって控除枠が1人につき2000万円ずつへと引き下がりますのでご注意ください。

これによって1000万円以上の節税が出来るのですが逆にいうと、それだけ注意も必要です。

換価分割の注意点

ずばり「分割協議書の書き方」です。

分割協議書は、自分で作成することもありますが、中には司法書士などの法律家と共同して進めることもあります。

相続税に詳しい法律家の方もいますが、ほとんどの場合税金の深い部分まではご存じない方が多いと思いますので、きちんと適切な方法を知っておくことが重要です。

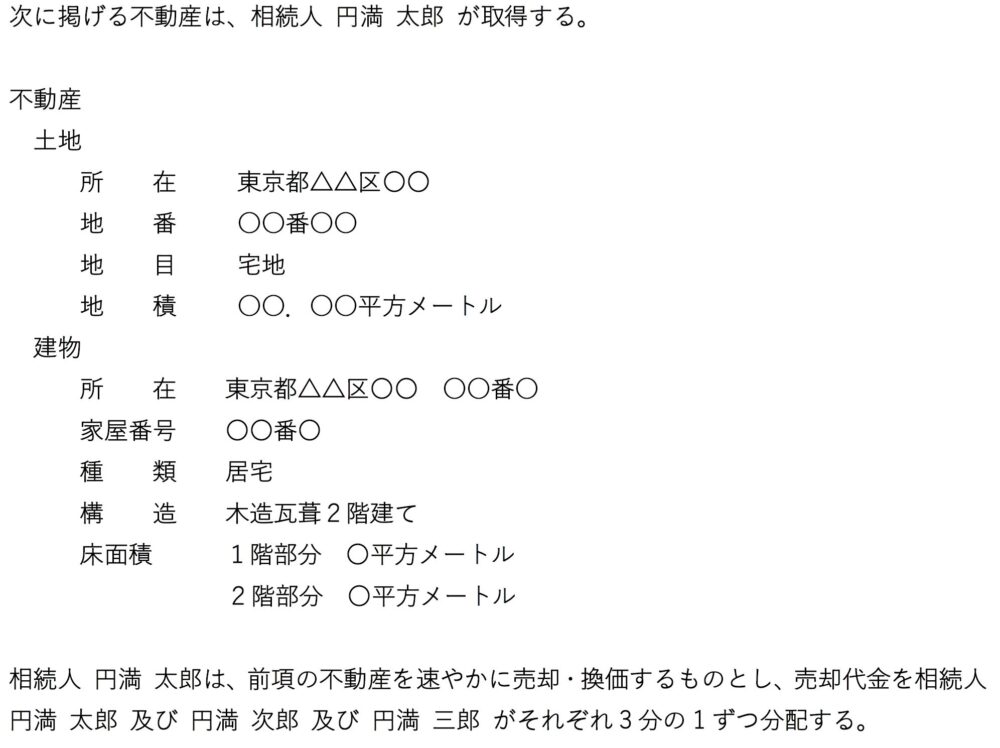

換価分割でよく使われる文章です。

ですがこの文案では、1人しか空き家特例を使えない可能性があります。この文案だと相続人が共同で相続して換価分割とすることが明確に書かれていません。

便宜的に円満太郎が不動産売却手続きを行う場合はきっちりとその旨を分割協議書に盛り込んでおく必要がありますので注意が必要です。

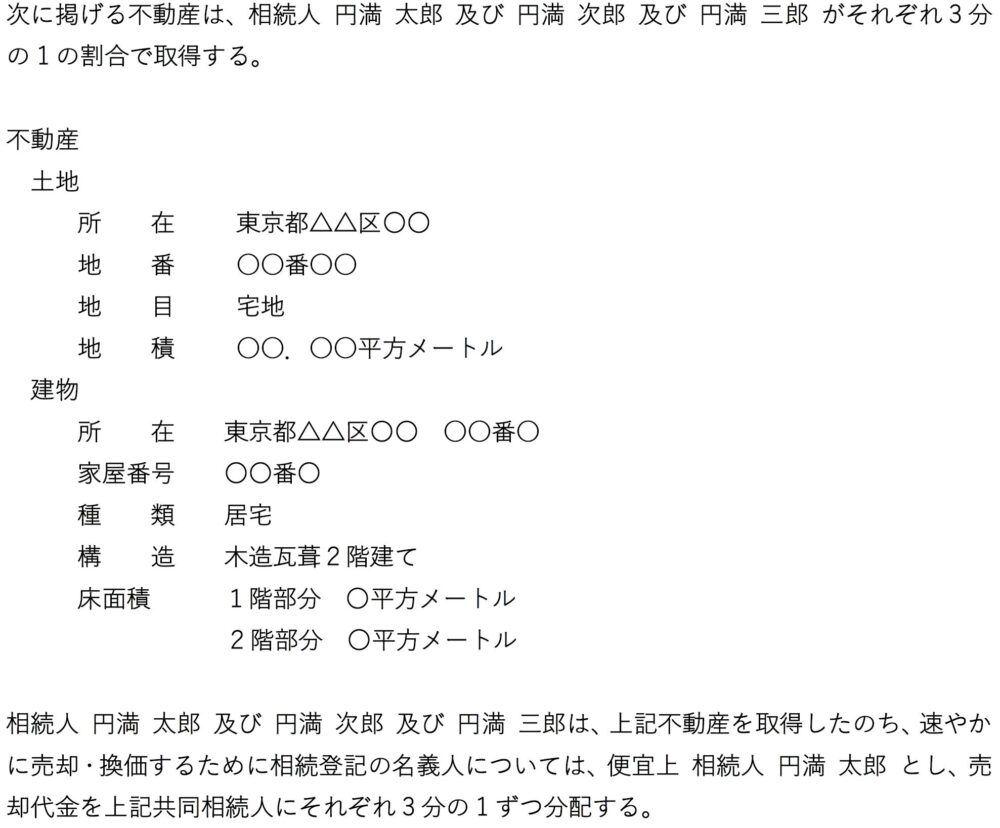

以上考慮すると次のような文言となります。

「3人で均等に相続すること」「代表者が便宜的に相続して売却手続きを行う旨」などをきっちりと書くことが大事です。

空き家特例は土地家屋をセットで相続しないと適用不可

空き家特例の要件の1番目に次のような規定がされています。

(1) 売った人が、相続又は遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地等を取得したこと。

ここで見るとわかるように、土地はもちろんですが、家屋もセットで相続で引き継がないと特例は受けられません。

普通は土地と家屋はセットで引き継ぐから気を付けなくてもいいのではないでしょうか?

どういった場合が該当するでしょうか?このようなケースはよくあるので、この際に特例を適用できるかの判断ミスが無いようにしなければなりません。

このように登場人物は父母子の3人です。父が先に亡くなり、土地は母が家屋は子が引き継ぎました。そしてほどなくして母もなくなり子は土地も母から引き継ぎ、土地家屋を100%所有することになりました。

この子が不動産を売却する場合、特例を使えるでしょうか?

お分かりの通りこの場合は、特例を使うことが出来ません。なぜなら、子は母から土地と建物をセットで相続していないからです。

この場合は残念ながら特例を受けられず高い所得税住民税を支払わなければならないので、将来売却の予定があるのであれば、こういったことも視野に入れておく必要がありますね。

取り壊しと引き渡し時期の空き家特例における注意点

この部分が空き家特例で最も重要です。

ですが意外と知られていない部分で、間違って理解されている方も結構多いので確認しましょう。

とりあえず取り壊せばいいんですよね?

と考えている人が多いですが、それは間違いです。

厳密には、「引渡し前までに取り壊しを完了させる」必要があります。

よって取り壊しを選択した場合、土地建物をそのまま売却してしまい、引き渡し後に建物を取り壊す場合は、空き家特例を使う事はできませんので注意が必要です。

取り壊しは私が手配して行わなければなりませんか?

という質問もよく来ますが、これについては業者が取り壊しを行っても構いません。ただその際も引渡し前までに取り壊しを完了させておかなければなりません。

ただし改正によって2024年以降に売却する場合は、引き渡しを行った翌年の2/15までに取壊しが終わっていればOKとなりました。

この際、翌年2/15までに取壊しをすることが分かるように売買契約書に、その内容を記載をしなければなりませんので、忘れないようにしましょう。

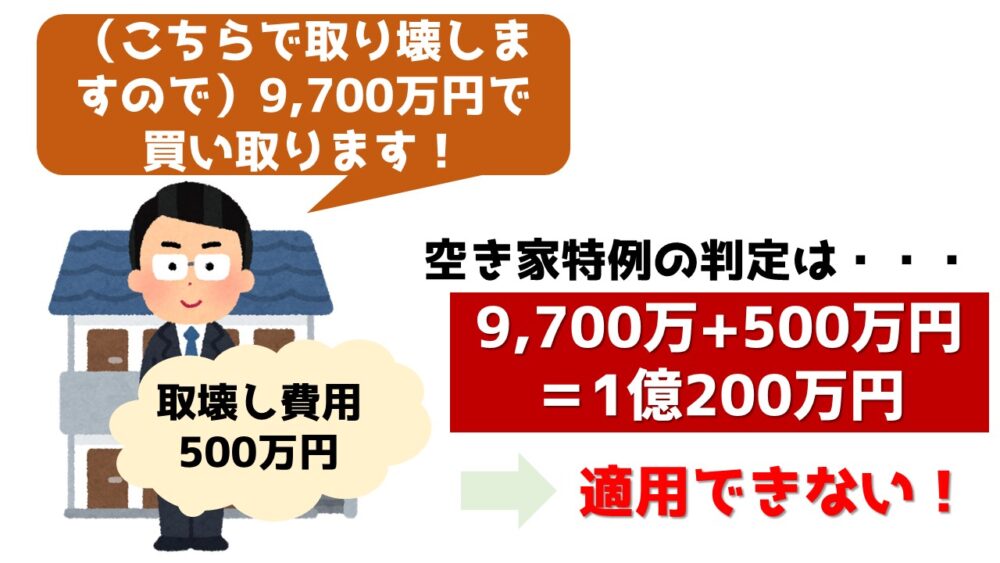

なお、業者に取り壊しをお願いする場合は、売却額にも気を付けなければなりません。要件の一つに、売却額1億円以下であることがあります。

売却額が、取り壊し費用の部分も加味されてしまっている場合は、取り壊し費用を足し戻した額で判定しなければなりません。

例えば、物件価格が1億200万円の物件を、取り壊し費用500万円相殺で9700万円で売却したとします。

この場合、売却額が9700万円で1億円以下なので一見要件をクリアしているように見えますが、取り壊し費用は売却額に含めて計算しなければなりませんので、特例は受けられないのです。

これは取り壊し費用は本来売主が負担すべきという考え方にのっとってこのような取扱いになっています。

空き家特例Q&A

店舗兼住宅の場合は?

店舗兼住宅を売却した場合、譲渡価格1億円以下の判定はどのように行いますか?

1億円以下かどうかは店舗も含めた不動産全体で判断するため、店舗兼住宅の売却代金全体が1億円を超える場合は、空き家特例を適用することはできません!

対象地は?

被相続人の自宅の敷地内に母屋とは別に離れがあり全体を一体で使用しています。敷地全体を空き家特例の対象として計算できますか?

母屋の敷地に相当する部分だけが空き家特例の対象となります。離れは対象外です。

土地全体の面積を母屋と離れの床面積で按分し、母屋の床面積に対応する土地部分だけが控除の対象となります。

まとめ

今回は空き家特例の注意点を紹介しました!

一つ見落としがあるだけで税金が数千万円変わってしまうリスクがありますので、しっかり押さえましょう!

弊社では、このようにお客様に喜んでいただける付加価値の高い仕事ができるように努めています!

皆様の中でもし

・もう少し細かい計算の中身について質問したい!

・現状の概算の税金がどうなるかを知りたい!

・自分の場合の適切な売却タイミングはいつなのかを知りたい!

という方がいらっしゃるのであれば、

を定期的に開催しておりますので、是非ともご参加ください!