投稿日:2021.06.28 最終更新日:2021.06.28

数次相続は相続税に注意!一人っ子は遺産分割協議できず特例使えない

皆さんこんにちは、円満相続税理士法人の大田です。

年間50件以上の相続税申告を担当している相続専門の税理士です。

今回は、「知らなきゃ損害賠償!?数次相続の落とし穴」について解説いたします!

数次相続とは、お父様お母様が立て続けてお亡くなりになられてしまう相続の事を言います。

私もこのようなお客様にあたることもよくあります。

その中で特に困ってしまうのは、「先に亡くなった方の財産の分け方が決まっていない」「そもそも亡くなってから何も手続きをしていない」というケースです。

こういう方、実は結構いらっしゃいます。

ですが、数次相続が起きているこのような場合の取り扱いを明確に説明できる専門家の方はあまり多くないのではないでしょうか。

税務調査が来た際にこの論点というのは必ずと言っていいほど聞かれますし、追徴課税のリスクも0ではありません。

そこで今回は、私がこれまで受けた調査や実際に担当した経験をもとに、

①追徴課税のリスクがあるケースとは

②数次相続の際の取り扱い全容

③お客様に喜ばれる数次相続の対策方法

についてお話していきたいと思います!

円満相続税理士法人 パートナー税理士

相続税申告200件以上、相続不動産の売却でお困りの方を含め3,000人以上のお客様を担当してきた相続専門の税理士。大手税理士事務所で勤めてきた経験と資格の大原にて相続税法の非常勤講師を務めた経験から、金融機関やお客様向けセミナーでは分かりやすさに定評がある。

目次

追徴課税のリスクがあるケース

追徴課税されるリスクがあるケースとはずばり、一人っ子家族の場合です。

父、母、子の3人家族に数次相続が起きた場合は注意が必要です。

ここで皆さんにクイズです。

実際にお客様に質問されたと仮定して考えてみてください。

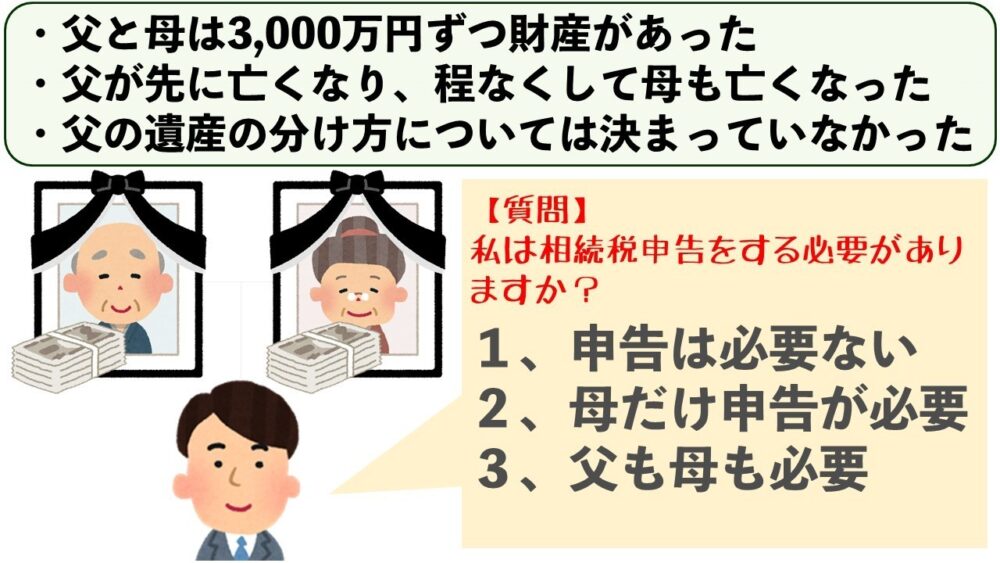

私の父と母は3000万円ずつの財産を持っていました。(財産はきちんとそれぞれの名義であり、いわゆる名義財産はないという前提で考えてください)

父が先に亡くなり、時を待たずして母も他界してしまいました。父の財産の分け方については何ら話し合いを行っていませんでした。

このとき、私は相続税申告をする必要があるのでしょうか。

1、申告は必要ない

2、母だけ申告が必要

3、父も母も必要

それでは答え合わせです。

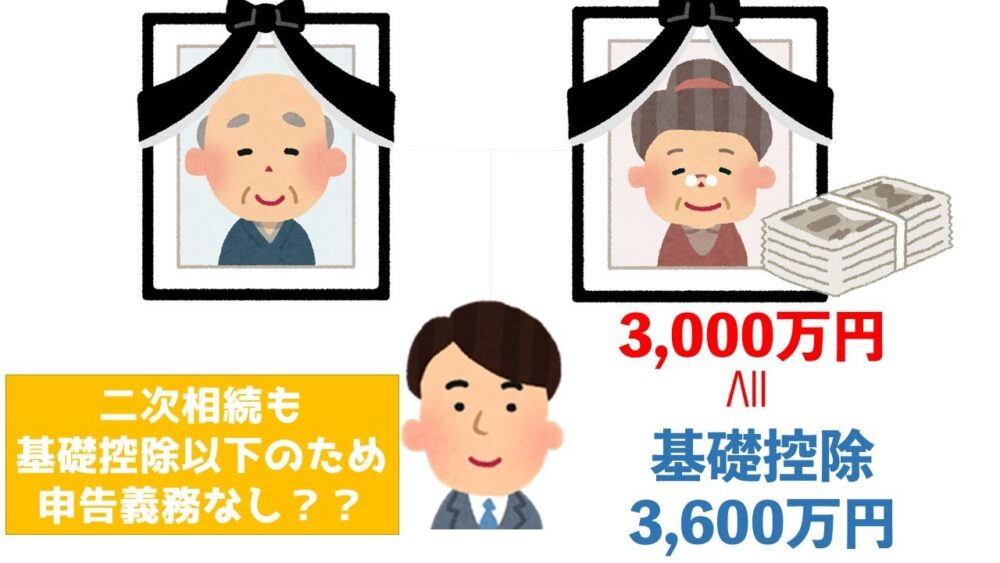

答えは、2番の「母だけ申告が必要」となります。

きちんと答えられましたでしょうか。

こちら間違ってしまいますと、母の申告について無申告ということになりますので、本税に加え無申告加算税と延滞税のペナルティがかかり、税理士賠償だということになりかねません。

ではなぜ母だけ申告が必要になるのでしょうか。

まず父は申告が必要ありません。なぜなら、父が亡くなった時には、財産額3000万円が基礎控除4200万円を下回るためです。ここまでいいと思います。

次に、母です。母が亡くなった際は、財産額3000万円が基礎控除3600万円を下回りますので、こちらも一見申告が必要ないように思えます。

ですが実は、母の財産は3000万円ではなく、4500万円と税務署からみられてしまうのです。

これはなぜかというと、父の財産について何ら話し合いを行っていない場合には、父の財産のうち法定相続分の1/2ずつを母と子が相続したという前提で計算を行わなければいけないからなんです!

要は母の財産は、もともと持っていた3000万円と父の財産の1/2である1500万円の合計4500万円となり、基礎控除4200万円をこえてくるので、申告をしないといけないですよと言われてしまうのです。

こちらの記事でもっともお伝えしたい内容はこの部分です。

この内容を知っているか知らないかだけで、税金が相当な金額変わってくることもありますので注意が必要です。

私が以前立ち会った税務調査でもこの論点について確認されたことがあります。税務署はこういった未分割状態の財産が無いか常に目を光らせています。

父の相続の際に、分割協議書を作っていない場合には、必ずと言っていいほど、ヒアリングされますので、きちんと事前に対策しておかなければなりません。

さらに気を付けないといけないのは、父の相続税の計算中に父が亡くなってしまうケースです。税理士へ相続税申告の依頼が遅れたり、計算に時間がかかり、母と子で遺産分割協議を行う前に亡くなってしまうと、「配偶者の税額軽減」と「小規模宅地等の特例」が適用できなくなる可能性があるのです。本来配偶者であれば、ほぼ無条件でこの2つの特例を適用できるのですが、分割協議がまとまっていない場合には、適用できない場合がありますのでご注意ください。【参考 税務通信3687号】

数次相続の際の取り扱い全容

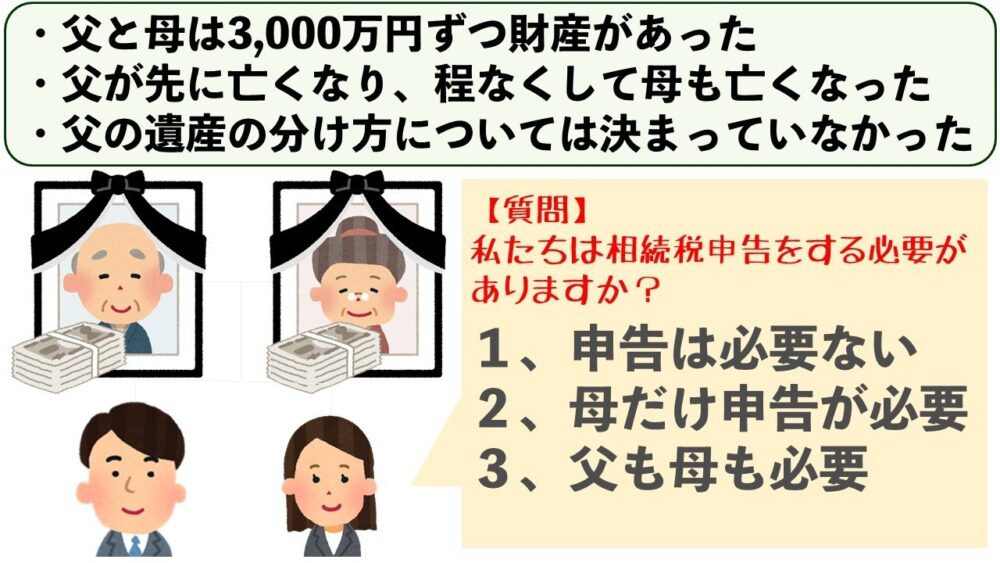

先ほどは、一人っ子家族のケースについてみていきましたが、次のような家族の場合どうなるでしょうか。

今度は子供が2人いるケースです。先程と状況が全く同じ場合で、子供だけ増えた場合はどうなるか考えていきましょう。

1、申告は必要ない

2、母だけ申告が必要

3、父も母も必要

それでは答え合わせです。

答えは1、申告は必要ないです。

ひっかけ問題を出してしまいました!申し訳ございません。

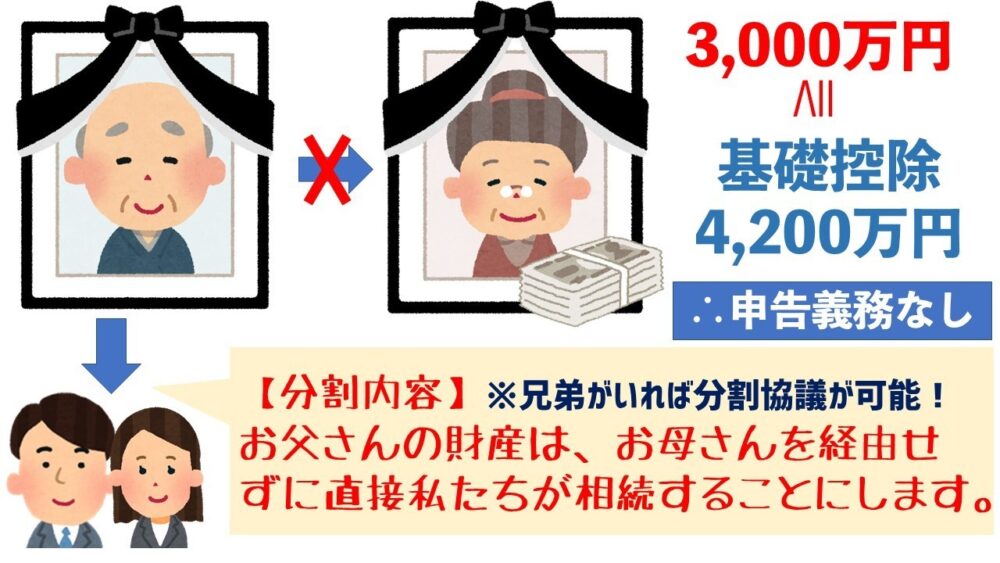

先程のように母の財産が4500万円であれば、基礎控除4200万円を上回りますので、本来申告が必要になるはずです。ですが、なぜ申告しなくて済むようになるのでしょうか。それは、子供が2人以上いる場合、母に相続させないとすることができるからです。

ここでのポイントは、財産の分け方について話し合いができるかどうか、つまり分割協議ができるかどうかです。一人っ子の場合は、もう他に相続人がいないので分割協議ができないですが、子供が2人以上いる場合は子供同士で分割協議をすることができます。要するに母が財産を相続せずに父から直接自分たちが相続するという分割協議をすることによって、母に財産を相続させないとすることができるのです。これによっては母の財産は3000万円となりますので、4200万円を下回り申告する必要がなくなります。

お客様に喜ばれる数次相続の対策方法

ということで最後は、お客様に喜ばれる数次相続の対策方法についてお話したいと思います。

今から言う対策がはまると納税者によっては、税金が相当変わるほど、超有料級のお話となりますので、ぜひ参考にしてみてください!

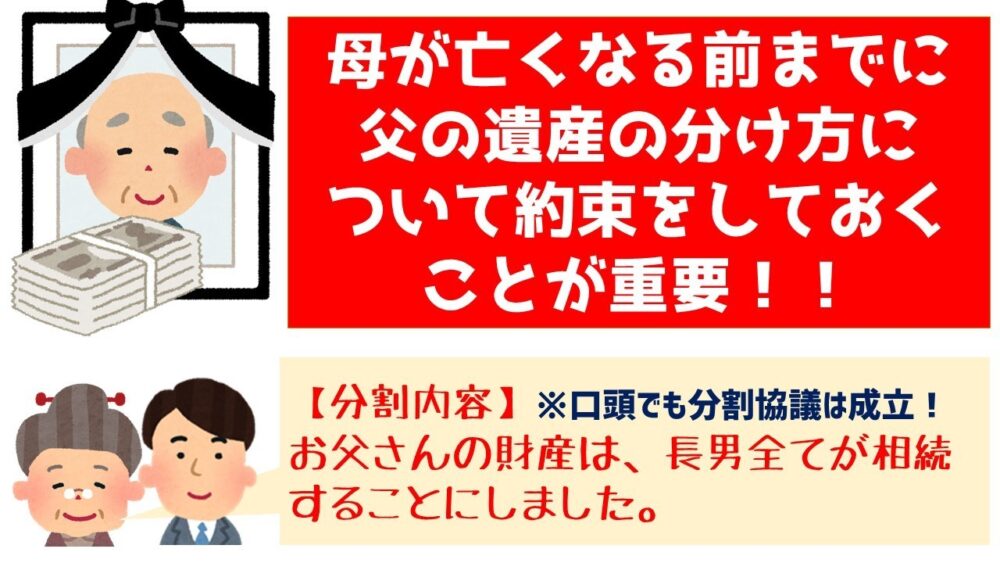

お客様に喜ばれる対策方法とはずばり、「生前にきちんと遺産の分け方について約束しておくことによって希望の分け方を実現する」ということです。要は、父の財産の分け方について口頭でもいいのできちんと約束をしておくということです。

分割協議書がないと認められないと思っている方も多いと思いますが、分割協議は口頭でも認められますので、分割協議に署名捺印できない状態であったとしても、生前にきちんと約束ができていれば問題ありません。このやり方は、法務局などでも通ることから、不動産登記などでは一般的なやり方となっている様です。私が以前立ち会った調査で質問されたときに「口頭での分割協議が行われていた」旨を伝えたところ何ら指摘されなかった経験もあります。

分割協議書がなかったとしても、亡くなった方の財産について全く話し合いが行われない家族はいないはずですので、お客様に当時どういった話し合いが行われていたか確認してみるようにしましょう。この提案が1つあるか無いかだけで、私のお客様で税金が数百万円変わったお客様もいらっしゃいます。

もちろん実際は分割協議が行われていなかったなど、申告と事実が違う場合は、税務署から否認される恐れもありますので、十分気を付ける必要がありますので、もし実行される場合は自己責任でお願いいたします。

まとめ

ということでいかがでしたでしょうか。

今回は、

・一人っ子の場合、分割協議ができないので、母は法定相続1/2を相続しなければならない

・2人以上いる場合は、分割協議ができるので、母に財産を相続させないようにすることができる

・口頭でもいいので生前にきちんと遺産の分け方について約束をしておくことによって希望の分け方が実現できる

というお話をさせていただきました。

円満相続税理士法人では、人財を募集しています。 相続に強い税理士としてキャリアを積みたい方、税理士としてAIに負けないコンサルティング能力をつけたい方は、豊富な研修教材と業務を通じて、着実に実力を付けることが出来ます。 我こそはと思う方のご応募をお待ちしています。

また私たちは、士業の先生方や相続プロフェッショナルの方との業務提携を積極的に行っています。 お客様満足度97%、私たちの実力はお墨付きです。 弊社お客様の声やGOOGLEの口コミをご確認ください。 是非あなたの相続税専門部隊として、活躍させてください。 まずはお気軽に勉強会の問い合わせをいただけると嬉しいです。弊社の相続専門税理士が御社へお伺いします。

最後に私たちは、相続税研修事業も行っています。 YOUTUBEではお話しできない実務のさらに深い話などをしていますので、気になった方は概要欄からチェックしてみてください。