投稿日:2021.06.28 最終更新日:2026.05.29

固定資産税の過払いの調べ方や時効、返金方法をわかりやすく解説します

固定資産税が異常に高い気がします。計算間違いではないでしょうか?

こんにちは。円満相続税理士法人の橘です。

皆さんが毎年払っている固定資産税。

実は、行政側が誤って本来よりも高く課税してしまうことがあります。

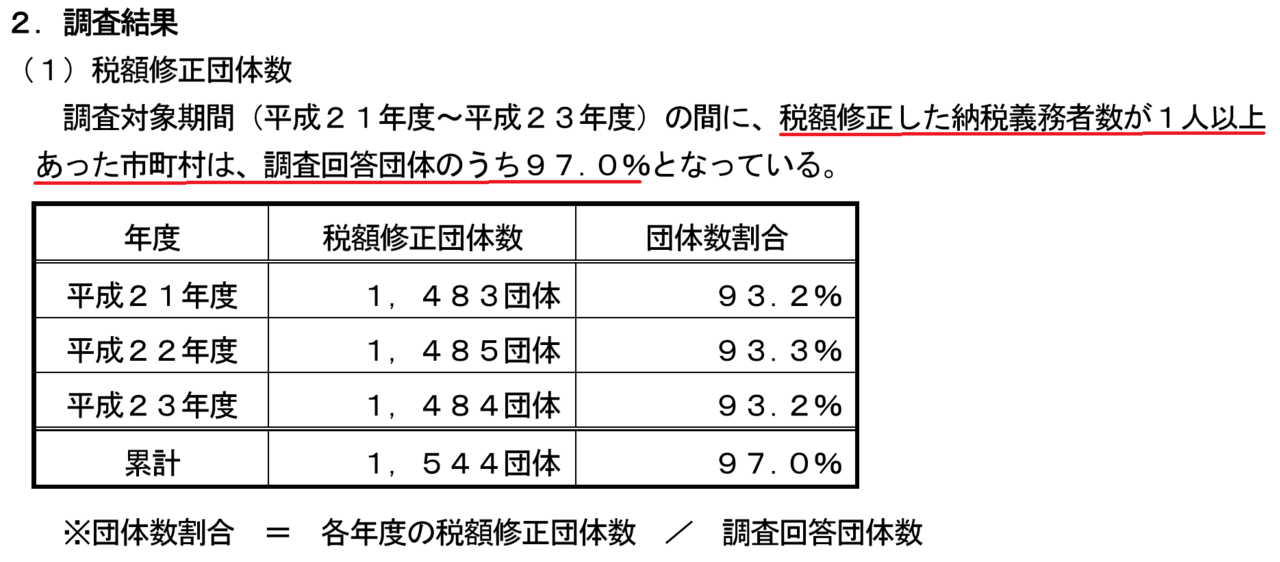

まずはこちらをご覧ください。これは総務省が市区町村に対し、固定資産税の間違いがないか調査した結果です。

なんと!驚くべきことに、97%の市区町村に誤りが発見されました!

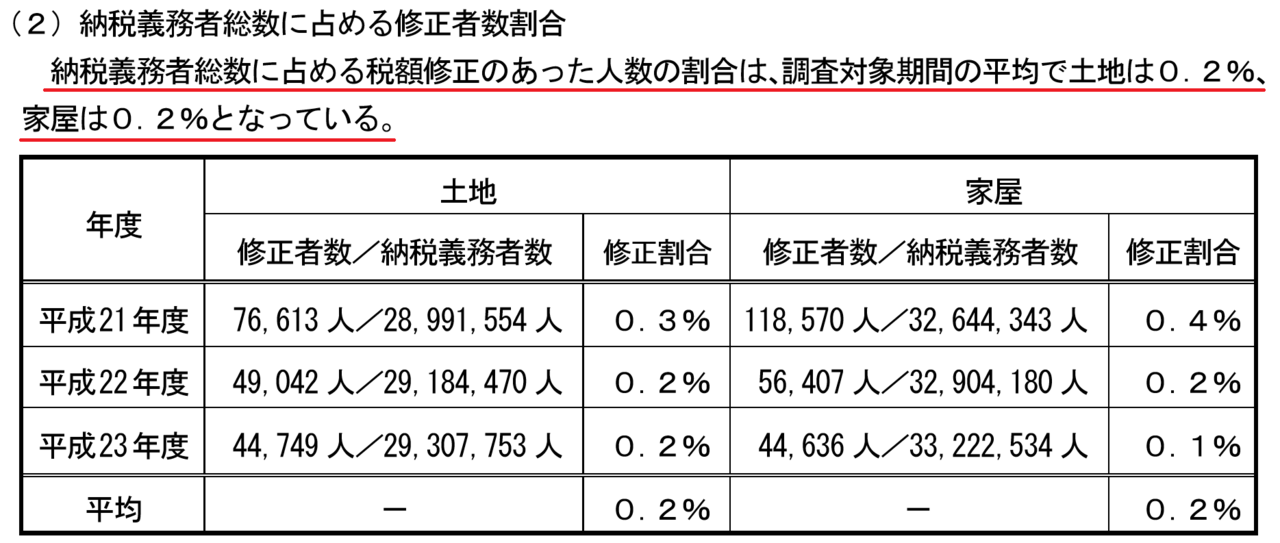

こちらの意味は、不動産を持っている人の0.2%、つまり500人に1人の確率で固定資産税が間違って課税されている、という意味です。

固定資産税の誤りを発見できると、市区町村に対して、過払い金の返済(還付)を請求することができます。※固定資産税の誤りは、過去5年から最大20年まで遡って返してもうことができます。

実際に、私はこれまで最大400万円弱の還付に成功したことがあります。

今回は、固定資産税を間違いの発見の方法と、還付を受ける際のポイントについて解説します。

最後までお読みいただければ、あなたの固定資産税に間違いがあるかどうか、見極めることができますよ♪

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

固定資産税の2種類の間違い

固定資産税の間違いには、大きく二種類あります。

固定資産税評価額の間違い

一つが、評価額の間違いです。

固定資産税は、全ての土地と家屋に、固定資産税評価額という評価額をつけ、それをベースに計算をします。この固定資産税評価額の付け方が間違えていることがあります。

ですが、残念なことに、この間違いに気が付けるのは高度な専門性をもった一部の不動産鑑定士くらいです。

税理士でも、この固定資産税評価額が正しいかどうかは判断することはできません。ですので、この間違いを見つけて固定資産税を取り戻すのは、なかなか現実的ではありません。

住宅用地の特例(減免)の間違い

一方で、

もう一つの間違いは何かというと、本来、使える特例が使われていない間違いです。

これはコツさえわかれば誰でも発見できます。

続いてこのコツをお伝えしていきます!

住宅用地の特例とは

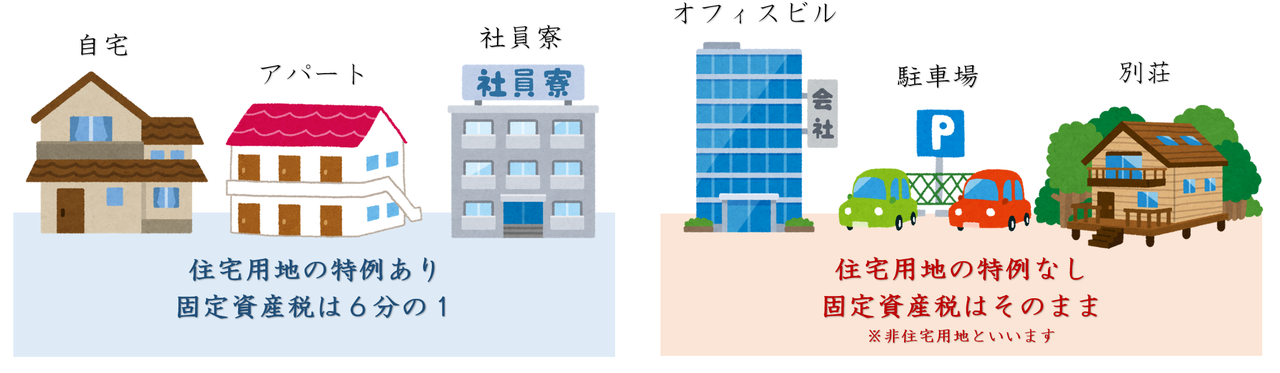

固定資産税の計算をする際に、最も重要な特例が、住宅用地の特例(じゅうたくようちのとくれい)です。

この特例は一言でいうと、「人が住むための土地であれば、通常の6分の1の固定資産税でいいですよ」という特例です。

「人が住むため」というのは、自分が住むためであっても、他人が住むためであっても同じです。つまり、自宅の敷地でも6分の1ですし、賃貸用のアパートの敷地でも6分の1です。

人が住むためではない土地とは、例えばオフィスビルや駐車場として使用ている土地ですとか、別荘も人が住むためとは認められません。

居住用の土地であれば固定資産税は6分の1です。

人が住む用の土地であるかどうかは、毎年1月1日の現況で判断します。

※ちなみに別荘であるかどうかは、毎月1日以上居住をしているかどうかで判断します。年間12日という意味ではありませんので、夏の期間だけ12日間住んでも、この特例は受けられません。

ここで、みなさんにクイズをだします。

ある方がアパート経営をしていました。

時の経過とともにアパートも古くなり、入居者も減ってきたので、アパートを取り壊してコインパーキングにしました。

次の年の固定資産税はどうなるでしょうか?

正解は・・・

次の年の固定資産税は6倍に跳ね上がるのです!!

これは、税理士がお客様からよく受けるクレームです。居住用から、非居住用に変わる時は

来年から固定資産税6倍になりますよ!?大丈夫ですか?

と伝えないと、次の年になってとんでもない金額の固定資産税になります。

特例が失念されやすいケース

さて、ここからが本題です。冒頭でお伝えした通り、本来は使える住宅用地の特例が使われていないことがあります。この間違いを発見できれば、固定資産税は6分の1になり、過去の分も返ってきます。

どういった時に、このような間違いが起きるか、典型的なパターンをご紹介します。

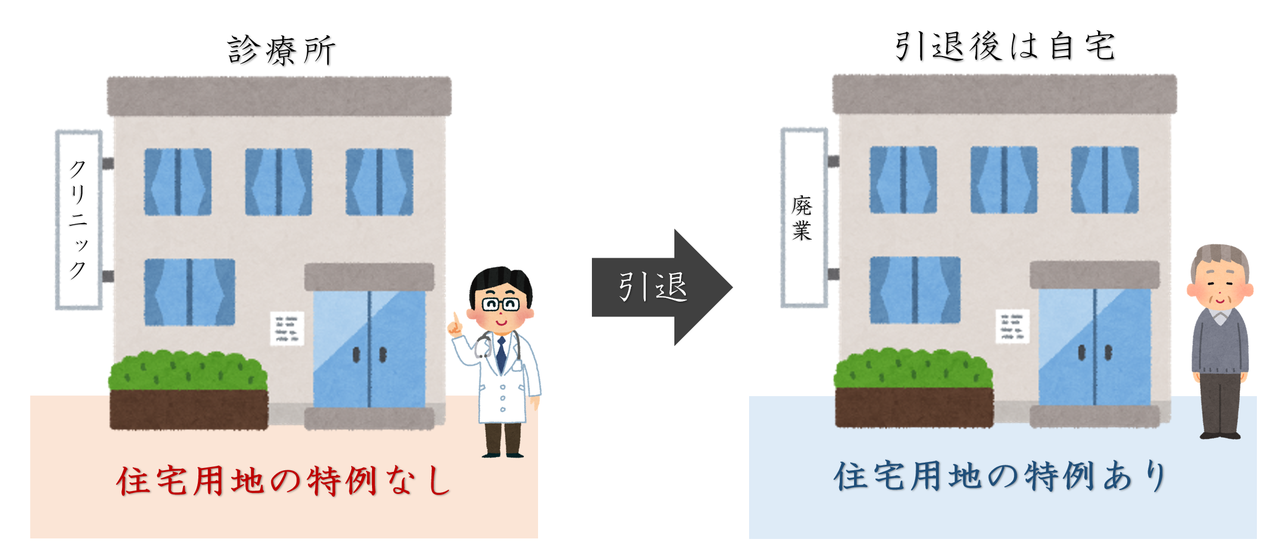

その典型的なパターンとは、非住宅用から住宅用に変更したのに、そのことが市区町村に伝わっていないケースです。下の図をご覧ください。

以前は、店舗や診療所として使っていたため、住宅用地の特例が受けられなかった土地であっても、自宅として用途を変更したのであれば、住宅用地の特例を受けることが可能です。

ですが、用途を変更したにも関わらず、住宅用地の特例が適用されないまま、ずっと6倍の固定資産税を払い続けてしまっているケースが数多く存在します。

個人事業を廃業するときには、税務署に対して廃業の届出書を提出しますが、その情報は固定資産税を管轄する市区町村には伝わりません。

市区町村には、「住宅用地等申告書」という書類を提出しないと、住宅用地の特例がされないまま、ずっと高い税金を払い続けることになってしまいます。

その他にも間違いが起こりやすいパターンは、次のパターンです。

- 二世帯住宅の場合

- アパートの入居者専用駐車場がある場合

- 社員寮や老人ホームとして使用している場合

- セカンドハウスとして使用している場合

本来は納税者側が、住宅用地等申告書を出し忘れていたことが原因なのですが、行政側も毎年現状をチェックする義務があるので、申告書を出し忘れていた場合でも、過去の分から還付に応じてもらえます。

間違いの発見方法

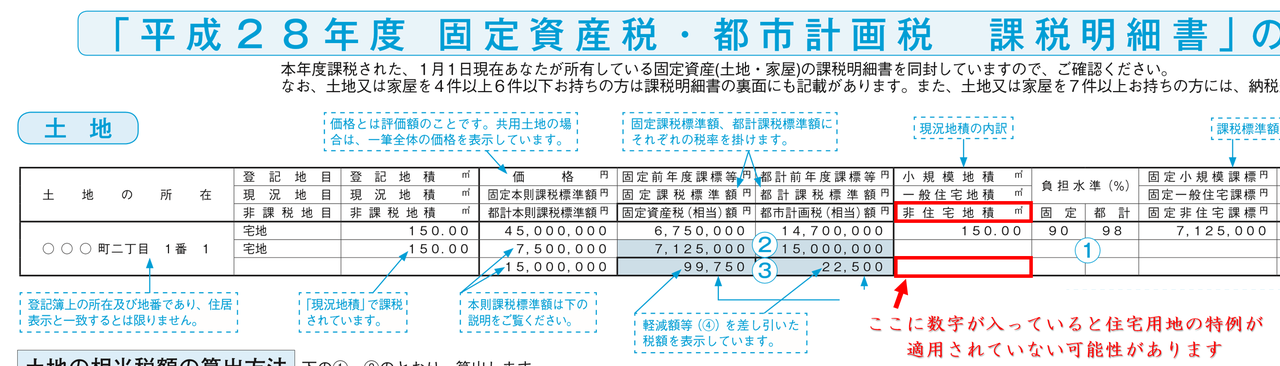

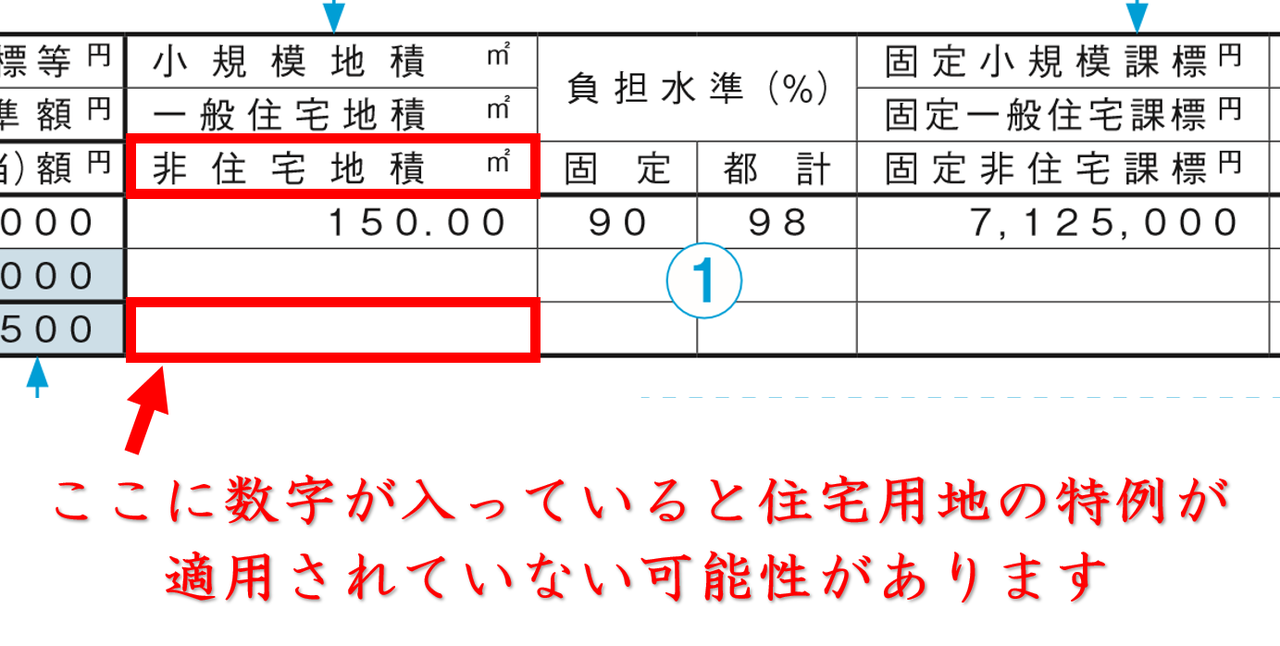

まずは、固定資産税の納税通知書を見てみましょう。

見分け方のポイントは、「非住宅地積」と書いてある欄です。ここに数字が入っている場合には、住宅用地の特例が適用されていない可能性があります。

あれ?うちは住む用の土地のはずなのに、非住宅ってところに面積が書いてあるぞ?

この場合には、住宅用地の特例が適用されていない可能性があります。

過払金の返還を請求しよう

間違いを発見した場合には、市役所や区役所(東京の場合には都税事務所)の固定資産税を管轄している部署へ相談しにいきます。

ここでのポイントは、間違いを発見した場合、

来年から適正な固定資産税に直します

とは、簡単に認めてくれますが、

過去の分から全てお返しします

とは中々言ってくれません。

過去の分から遡って還付を受けるためには、過去から間違えて課税されていたことを証明する必要があります。

ここが税理士の腕の見せ所です。廃業の届出書をだしただけでは、ただちに居住用に変えた証拠にはなりません。

住む用の建物に変更した証拠の一つとして有力なのが、リフォーム工事の契約書です。

もともと診療所のような事業用の建物として使用していた物件を居住用に変更したのであれば、少なからずリフォームなどの工事をしていることがあります。その証拠を用意できれば、居住用に変更した客観的な証拠となり得ます。

他に考えられる方法として、大型の家具の購入履歴もいいかもしれませんね。家具の製品保証書があれば、購入日を特定できます。例えば大型のテレビの購入日がわかれば、少なくとも購入した時点で、その部屋を居住用として使用していたことを裏付ける要素の一つになり得ます。

このような形で、過去から居住用として使用していたことが証明できれば、固定資産税も過去から遡って還付を受けることが可能です。

まとめ

固定資産税の還付は狙ってできるものではありません。基本的には500人に1人しか間違えてませんから、正しく課税されているんです。ただ、私は職業柄多くの固定資産税の納税通知書みるので、ちょくちょく発見して取り返してます。

ちなみに、固定資産税の還付の交渉ができるのは、法律で税理士か弁護士の免許がある人に限定されています。無免許で固定資産税の還付をやってる人達もいますが、法律的には完全にアウトです。

固定資産税の還付の手数料の相場は、還付金額の5割です。完全成功報酬型が多いですが、結構高いですよね。

ちなみに、

毎年の固定資産税の金額が○○円以上の方は取り戻せる可能性ありますよ!

と謳っている業者がたくさん存在するのですが、その真意は、

もともとの税額が少ない人は、相談にこられても仕事にならないので、相談にこないでください!

という意味です。

固定資産税を支払っている金額と、固定資産税が間違えている可能性はまったく関連性はありません。過払のチェック項目に税額の多寡をいれるのは、納税者に対してウソをついていますので、よくないと思います。

また、これも税理士がよく受けるクレームなのですが、税金を取り戻そうとして意気揚々と行政に乗り込んでいくと、逆に税金が高くなることもあるんです!

税金を返せー!と言われた行政の気持ちとしては、

税金返すの手続きとかめんどくさいし、上司に怒られるし嫌だなぁ。そもそも、税理士側の処理で何か間違えてることないかな・・・。お!税理士も間違えてる!!

このように、税金の還付の申請をすると、当初だした申告書などに間違いがないか、非常に細かくチェックされます。まさに眠れる獅子をゆさぶり起こす行為なのです!(もとから間違えてなければいいんですけどね)

悲惨なのは、過去の申告書を違う税理士がだしていて、その申告書に間違いがあった場合です。その場合には、こちら側は気付くことは非常に難しいです。

還付の申請をするときは、そもそもこちら側に間違いがないか、じっくりチェックしてから交渉しないと大変なことになりますので注意してください。

最後に、ほんとに余談なのですが、私は税理士試験で固定資産税を選択科目として受験しました。毎年全国の合格者が130人くらいしかいない、非常にニッチな科目です。

試験勉強しているときは、

こんな税金、実務で使わないよ。選択科目ミスしたな…

と思っていましたが、意外と実務で大活躍しています!頑張ったことはどこで繋がっていくかわからないものですね、固定資産税のことは、なんでも聞いてください。

ちなみに、相続税の還付はどのようにやるのかを解説した記事もありますので、ご興味ある人はこちらもご覧くださいませ♪

地積規模の大きな宅地の評価(広大地)とは?分かりやすく簡単に解説したよ

広大地(こうだいち)評価とは 広大地評価とは、その名前の通り、広い土地の評価です。 どのくらいの広さかというと、大雑把にいうと三大都市圏(東京、名古屋、大阪)の場合は500㎡以上、それ以外の市街化区域の場合には1000㎡以上、市街化区域ではない場合には3000㎡