投稿日:2023.01.13 最終更新日:2026.04.17

換価分割とは?遺産分割協議書の書き方、相続登記は?

こんにちは、円満相続税理士法人の中岡です。

遺産分割の方法で悩んでいませんか?

遺産分割の方法は、相続財産そのものを現物で分けるだけでなく、現金に換えてから分ける「換価分割」という方法もあります。

今回は、換価分割について、詳しく解説していきます。

≫そのほかの遺産分割の方法について知りたい方は、こちらもご覧ください。

最後までお読みいただけると、換価分割のメリット・デメリット、遺産分割協議書の書き方、相続登記のやり方が分かるようになりますよ♪

円満相続税理士法人 公認会計士・税理士

在学中に公認会計士試験に合格し、監査法人、コンサル、公務員を経て、円満相続税理士法人へ入社。相続・事業承継のプロとしてご家族のサポートができるよう業務に携わっています!

目次

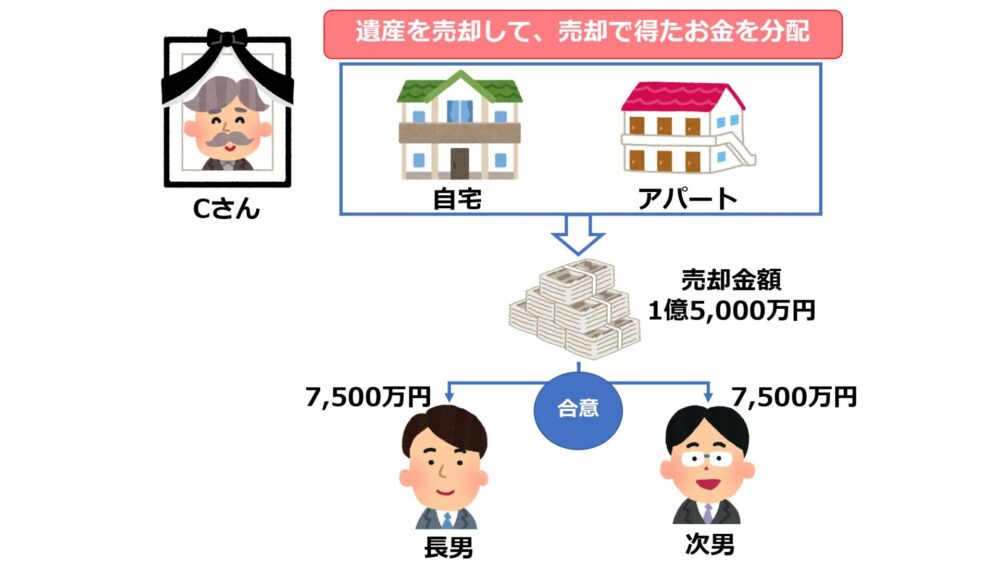

換価分割とは?

換価分割とは、相続財産を現金に換えて(換価して)から、その現金を話し合いで決めた割合に応じて分ける方法です。

換価のために費用がかかった場合には、差し引いた残額を分けます。

現金に換えてから分けるので、実際の価値が分かりにくい財産でも、平等に分けることができるというのが大きな特徴です。

また、亡くなられた方が住んでいた自宅や空き家など、相続人がこれから使う予定もなく、管理していくのも大変で、処分しようと考えているときに使うことができます。

共有分割との違い

共有分割とは、相続財産を現物のまま、相続人で決めた割合で共有して相続する方法です。

不動産を平等に分けるんだったら、共有分割でもいいんじゃないですか?

共有分割でも平等にできますが、デメリットもあります

不動産を共有することには、一般的に以下のようなデメリットがあり、避けることができるなら避けた方が望ましいです。

売却や建て替えなどは共有者の同意が必要

ほかの共有者の利用を妨げられない

将来さらに相続が発生した場合、共有者(おい、めい、いとこなど)が増える恐れがある

代償分割との違い

売却する予定のない不動産ですが、共有を避けて、バランスを取る方法はないですか?

代償分割が使えます!

代償分割は、ある相続財産(不動産など)を相続する代わりに、ほかの相続人に代償財産として現金等を支払う分け方です。

代償財産をいくらにするのかを合意できれば、相続人間で納得のいく分け方ができます。

ただし、以下のようなことに注意が必要です。

代償財産の支払い能力があるか

代償の対象となる財産(不動産等)の評価額をいくらにするか

換価分割のメリット

換価分割のメリットには、以下のようなものがあります。

・公平な分割が可能

・代償財産の支払いが不要

・納税資金とすることも可能

・各相続人が所得税の特例を使える

以下で、詳しく説明していきます。

公平な分割が可能

現金に換えてから分けますので、柔軟に分け方を決めることができ、公平な分割を行うことができます。

代償財産の支払いが不要

代償分割では、バランスを取るために代償財産を支払わなければなりませんでしたが、換価分割ではもともと資金力がなくても、平等に分けることができます。

納税資金とすることも可能

相続財産を現金に換えてから分けますので、相続税の納税に充てることもできます。

各相続人が所得税の特例を使える

換価分割は、相続財産を現金に換えてから分けますので、売却しているのと同じです。

そのため、売却益が出た場合には、各相続人が、現金を分ける割合に応じて確定申告をする必要があります。

各相続人が確定申告をしますので、所得税の特例を各相続人ごとに適用でき、トータルの所得税を低くできる可能性があります。

換価分割のデメリット

一方で、換価分割には以下のようなデメリットもあります。

・財産をそのまま残せない

・売却の手間がかかる・売却できるか分からない

・損をする可能性がある

・売却益が出た場合は、各相続人が確定申告する必要がある

詳しく説明します。

財産をそのまま残せない

相続財産を現金に換えてから分けますので、財産をそのまま残すことができません。

売却の手間がかかる・売却できるか分からない

換価分割をするには、相続財産を売却して現金化する必要があります。

売却するには手間がかかりますし、田舎の土地などの場合、いつまでたっても売却できない可能性もあります。

損をする可能性がある

換価分割をするために急いで売却したい場合、売却時の値段にはこだわっていられないことも多いです。結果として、本来の価値よりも低い金額しか相続できない可能性があります。

また、不動産は将来的に価値が上がったり、賃貸などで活用することで利益を得られたりすることがありますが、換価分割した時点で、そのような将来的な利益が失われてしまいます。

売却益が出た場合は、各相続人が確定申告する必要がある

先ほどのメリットの裏返しですが、換価分割にあたって売却益が出た場合は各相続人が確定申告をする必要があるので、その手間がかかります。

なお、代償分割(自分が不動産などの財産を相続する代わりに、他の相続人には現金を渡す方法)をして売却した場合、確定申告をするのは、もちろんその財産を相続した相続人だけです。

私たち、円満相続税理士法人では、換価分割も含め、遺産分割のご提案も相続税申告業務の一環として行っています。こだわりの相続税申告について、こちらもご覧ください。

換価分割をする場合、相続登記は必要か?

不動産を換価分割をする場合、不動産の相続登記は必要なのでしょうか?

また、名義人は誰になるのでしょうか?

相続登記は必要

換価分割をする場合も、相続登記をしなければなりません。

不動産を売却して換価する前提として、不動産登記簿の名義人を亡くなられた方から相続人に変更しておく必要があります。

基本は、財産を取得する割合で共有名義

相続登記をする際は、 基本的には相続人の共有名義で登記します。

不動産を複数人の名義で登記するときには、誰がどれだけの割合を持っているのか(持分割合)を決める必要があるため、換価した現金を取得する割合と持分割合が等しくなるように登記します。

便宜上、代表者単独名義で登記することも可能

便宜上、代表者単独名義で登記することも可能です。

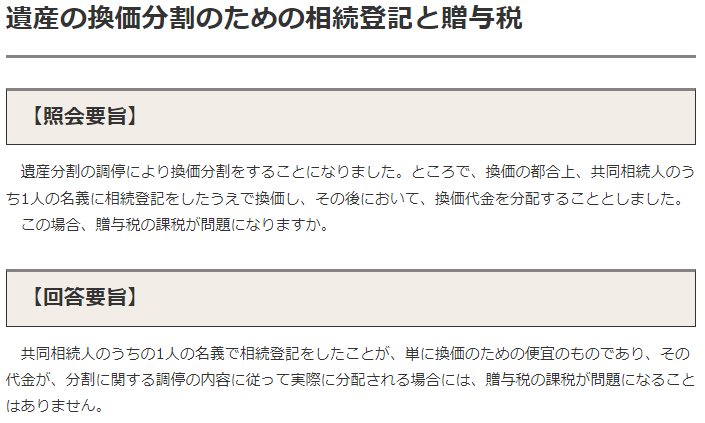

単独名義で登記して、後で現金を渡したら贈与税が課税されないか心配です

国税庁が以下のQAをHPに掲載していますので、換価のために便宜的に一人の名義にすることは問題ありません。

ただし、贈与と疑われないよう、遺産分割協議書にきっちり記載しておくことが必要です。

遺産分割協議書の書き方の例

最後に、遺産分割協議書の書き方を、相続登記時に共有名義にする場合と、単独名義にする場合それぞれについて解説します。

共有名義にする場合

1.相続人A及び相続人Bは、別紙財産目録の〇〇及び〇〇を速やかに売却、換価し、売却代金から売却にかかる一切の費用を控除した残額を、各2分の1の割合で取得する。

単独名義にする場合

1.相続人Aは、換価分割を目的として、別紙財産目録の〇〇及び〇〇を取得する。

2.相続人Aは、上記1で取得した財産を速やかに売却、換価し、売却代金から売却にかかる一切の費用を控除した残額を、相続人A及び相続人Bが各2分の1の割合で分配する。

まとめ

売却してもいい財産で、公正性を重視するなら、換価分割が適しています。

最適な分割方法の検討の一助になれば幸いです。

また、分け方によって税額が大きく変わることもありますので、相続に強い税理士に相談してみることをオススメします!

最後になりますが、私たちのLINE公式アカウントに登録いただくと、税務調査のマル秘裏話や税制改正速報などをお送りします。

さらに、相続税計算シミュレーションエクセルなどもプレゼントしていますので、是非ご登録ください!

最後までお読みいただきありがとうございました!