賃貸アパートは生前贈与すべき?メリット・デメリット

賃貸アパートの建物だけを子供に贈与しようかなぁ

こんにちは、円満相続税理士法人の中岡です!

賃貸アパートをお持ちの方は、その家賃収入を子供に帰属させようと、建物のみを生前贈与することを検討されることがあります。

これは、家賃を生んでいるのは建物なので、土地も一緒に子供に贈与する必要がないという考え方です。

つまり、生前贈与を受けた子供は、親からタダで土地を借りて、賃貸業をすることになります。

これ自体には問題はありませんが、様々なメリットとデメリットがありますので、それらを理解したうえで、実行しましょう!

今回は、賃貸アパートの生前贈与について、詳しく解説していきます。

最後までお読みいただければ、メリット・デメリットについて分かるようになりますよ♪

円満相続税理士法人 公認会計士・税理士

在学中に公認会計士試験に合格し、監査法人、コンサル、公務員を経て、円満相続税理士法人へ入社。相続・事業承継のプロとしてご家族のサポートができるよう業務に携わっています!

目次

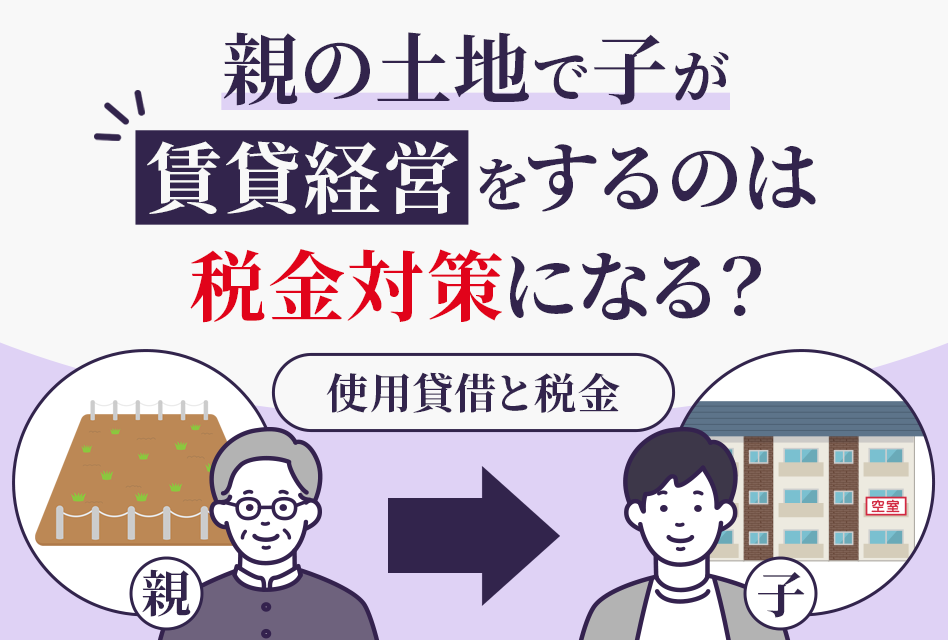

賃貸アパートを生前贈与したら、どうなる?

現状

土地:親、建物:親、家賃収入:親

という状況です。

贈与後

土地:親、建物:子供、家賃収入:子供

となり、親に帰属していた家賃収入を子供に移すことができます!

このとき、子供は親に土地を借りていることになりますので、地代を支払うかどうかを選択することになります。

しかし、地代を支払うと、借地権という権利が子供に発生し、借地権分も贈与税を支払う必要が生じるので、通常はタダで貸し借り(使用貸借)を行います。

賃貸アパートを生前贈与するメリット

賃貸アパートを生前贈与するメリットには、以下のようなものが挙げられます。

親の蓄財を抑えられる

親の所得を減らすことができる

贈与税を低く抑えられる

親の蓄財を抑えられる

賃貸アパートを生前贈与する主目的の1つですが、生前贈与をすることで家賃収入が親から子供に移ります。これによって、親の蓄財を抑えることができ、将来の相続税対策につながります。

親の所得を減らすことができる

1つ目とつながりますが、家賃収入が子供に移転しますので、親の所得を減らすことができます。

親の所得が多く、所得税の累進税率が高い場合、子供の所得にもよりますが、トータルで所得税の累進課税を引き下げることができます。

また、親が後期高齢者医療保険に加入している場合などは、保険料が所得に連動しますので、保険料の引き下げも可能となります。

贈与税を低く抑えられる

賃貸アパートは、満室状態ですと、固定資産税評価額×0.7の評価額で贈与税が計算されます。つまり、賃貸アパートと同じ価値の現金を贈与する場合と比べて、贈与税を低く抑えることができます。

賃貸アパートを生前贈与するデメリット

一方で、賃貸アパートの建物のみを生前贈与すると、以下のようなデメリットも生じます。

相続の際に小規模宅地等の特例が使えなくなる

土地の評価額が高くなる可能性がある

流通税が割高になる

相続の際に小規模宅地等の特例が使えなくなる

小規模宅地等の特例とは、貸付事業に使っていた土地は、200㎡まで評価額を50%引きにできるという特例です。

≫小規模宅地等の特例について詳しく知りたい方は、こちらもご覧ください。

親が土地を子供にタダで貸していると、土地を貸付事業に使っているとは言えませんので、将来、相続税の計算において、小規模宅地等の特例を使うことができなくなります。

ただし、親と子供が生計一の場合は、例外的に使うことができます!

なお、地代のやり取りをしている場合は、子供に対する貸付事業になりますが、その子供が相続した場合、自分から自分に地代を支払うことはできないので、貸付事業の継続という要件を満たさなくなり、小規模宅地等の特例は使えません!

土地の評価額が高くなる可能性がある

賃貸アパートが建っている土地は、貸家建付地といい、借地権割合×0.3の減額を適用することができます。

借地権割合は60%~70%の地域が多いので、だいたい2割引きになるということです。

≫貸家建付地について詳しく知りたい方は、こちらもご覧ください。

しかし、子供が賃貸アパートを持っている場合、その土地(タダで貸している)は、減額することができず、更地評価となってしまいます。その結果、相続税が増加することとなります。

ただし、貸家建付地評価を継続できる例外ケースがあります。それは、借主に変動がないケースです。

借主が変わらなければ、貸家建付地評価を継続できる

親が賃貸アパートを所有していたときの借主(入居者)が、子供に贈与したあとも変わらないまま、相続が発生した場合は、特別に、貸家建付地評価を引き継ぐことができます。

しかし、賃貸アパートでは、入居者の入れ替わりはよくあることだと思います。入れ替わってしまうと、貸家建付地評価を適用することはできません。

サブリースを使えば、貸家建付地評価を継続できる

サブリースとは、不動産管理会社に賃貸アパートを一括借り上げしてもらい、その会社が入居者にまた貸し(転貸)するというスキームです。

つまり、親が賃貸アパートを所有しているときに、親→不動産管理会社→入居者というふうに貸します。

その後、親が子供に賃貸アパートを贈与すると、子供→不動産管理会社→入居者という流れになり、直接的な借主は不動産管理会社となるので、入居者が変わっても、貸家建付地評価を継続できます。

流通税が割高になる

流通税とは、不動産取得税と登録免許税のことです。

不動産取得税は、相続の場合はかかりませんが、贈与の場合はかかります(3.0%)。

また、登録免許税は、相続の場合は0.4%ですが、贈与の場合は2.0%となります。

つまり、相続の場合と比べて、あわせて10倍近く割高(0.4%→5.0%)になってしまいます。

負担付贈与に注意!

負担付贈与とは、単に贈与するだけでなく、贈与とあわせて一定の負担を負わせる贈与を言います。

たとえば、「財産をあげる代わりに、介護をして」なども、負担付贈与です。

負担付贈与になると、何がマズイかといいますと、贈与する財産を時価で評価して、贈与税の計算をしなければならないという点です。

メリットのところで、「賃貸アパートの評価額は低い」といいましたが、負担付贈与に該当してしまうと、時価で評価されますので、このメリットが享受できなくなります。

敷金は負担付贈与に該当!

賃貸アパートの場合、入居者から敷金を預かっていることが多いと思いますが、退去した際には返還する義務があります。

この敷金を返す負担は、賃貸アパートを生前贈与すると、一緒に付いてきます。つまり、建物の贈与と合わせて負担を負わせることとなり、負担付贈与に該当してしまいます。

これを回避するためには、敷金と同額の現金を一緒に贈与してあげる必要があります。

まとめ

今回は、賃貸アパートの生前贈与について、解説しました。

賃貸アパートの生前贈与は、家賃収入を子供に移転させることができるので、早くやれば早くやるほど効果の大きい対策です!

不動産の生前対策を検討される際は、相続に強い税理士に相談してみることをオススメします!

最後になりますが、私たちのLINE公式アカウントに登録いただくと、税務調査のマル秘裏話や税制改正速報などをお送りします。

さらに、相続税計算シミュレーションエクセルなどもプレゼントしていますので、是非ご登録ください!

最後までお読みいただきありがとうございました!