事業用定期借地権とは?相続税評価額の算出方法を徹底解説しました

旧借地法のもとでは、借地人に対してきわめて強い保護を与えたことによって、「土地は一度貸すと、半永久的に戻ってこない」と言われていました。

平成4年に施行された新借地借家法では、従来の借地権とは異なり、当初定められた契約期間で借地関係が終了し、その後の更新もない新しい借地制度(これを『定期借地権』といいます)を設け、土地利用者を保護しつつも、土地所有者も安心して土地を貸すことができるようになりました。

ここでは、定期借地権等の範囲や、その相続税評価額の算出方法について徹底解説します!

円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

目次

定期借地権とは?

定期借地権は、平成4年8月に施行された新借地借家法により誕生し、文字通り、あらかじめ定められた期間しか契約が存在しない借地権のことをいいます。

人に土地を貸すと正当な理由がない限り戻ってこないという心配がなくなった。

土地は必ず戻るという安心のもと、地代などを利益を受けることができる!

一定の保証金等と地代を払って約束の期間だけ土地を利用することができる!

と双方スッキリと土地を利用することが可能となったのです。

普通借地権については、こちらで詳しく解説をしています♪

借地権の相続税評価額を日本一わかりやすく解説します

https://www.youtube.com/watch?v=3RFEvqcq79w うちは地主さんから土地を借りています。 私は借地人さんに土地を貸しています。 こんにちは、円満相続税理士法人の橘です。 今回の記事では、借地権と、借地権が設定された土地(底地)の

借地権の認定課税とは?相当地代や無償返還を日本一わかりやすく解説

借地権に纏わる『相当の地代』とか『無償返還届出書』とか、さっぱりわからないので、わかりやすく教えてください! こんにちは、円満相続税理士法人の橘です。 借地権に纏わる税務は奥が深くて非常に難しいです。 ただ、いきなり税務から入るのではなく、基礎となる借地権の考え方が理解できれ

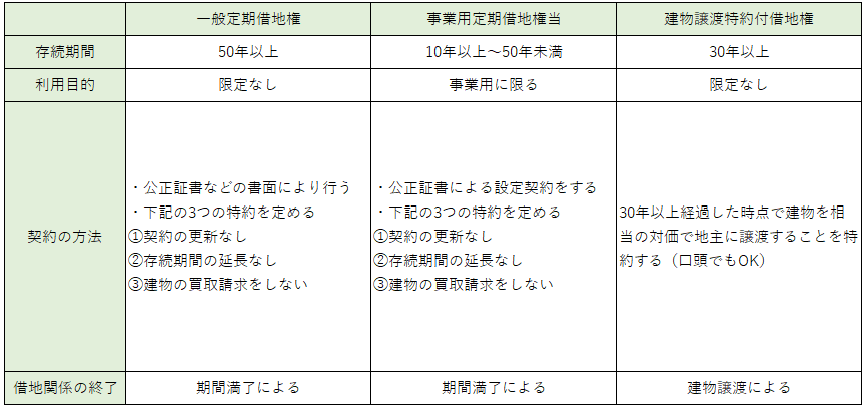

定期借地権の種類

定期借地権は3種類あり、契約の長さによって分けられます。

名称とそれぞれの存続期間等は次の通りです。

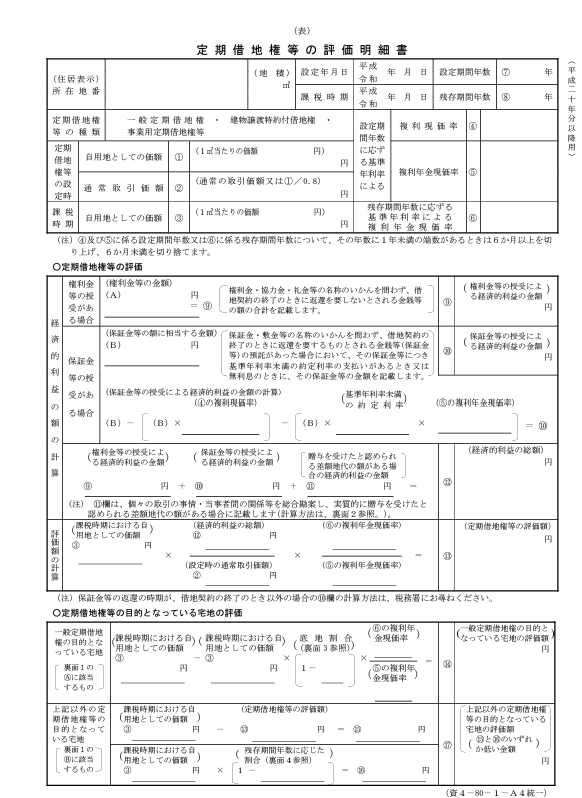

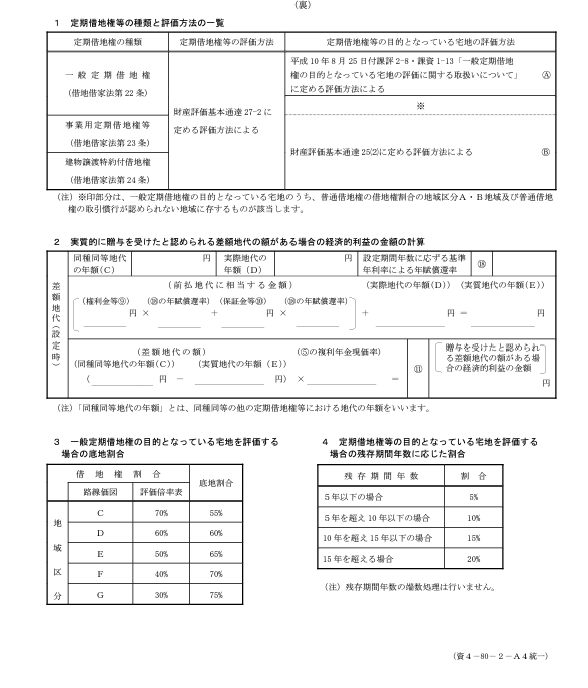

定期借地権等の評価

定期借地権は、種類や設定期間、契約内容や地代の設定や権利金や保証金の支払の有無も多岐にわたることから、借地権割合を基とした従来の借地権の評価方法はなじまないと考えられています。

そこで、財産評価基本通達においては、定期借地権等の価額を、原則として、課税時期において借地人に帰属する経済的利益及び残存期間を基として評定した価額によって評価することとし、課税上弊害がない場合には、次の簡便法によって評価することとしています。

算式だけを見ると、とても難しく感じますが、国税庁が公表している評価明細書に順をおって記載をしていくだけです。

なお、設定期間年数に応ずる基準年利率による複利現価率(評価明細上④)、複利年金現価率(評価明細上⑤)に係る設定期間年数又は残存期間に応ずる基準年利率による複利年金現価率(評価明細上⑥)について、その年数に1年未満の端数があるときは6ケ月以上を切り上げ、6ケ月未満を切り捨てますので、端数処理に注意しましょう。

オンラインサロンの加入はこちらから♪

本気で相続を学ぶコミュニティに参加しませんか?(^^)/

ご質問はこちらから♪