円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者22万人。

こんにちは!円満相続税理士法人の橘です!

今回説明する相続税の節税方法はなんと・・・

相続が発生した後にも行う事ができる相続税対策です!

通常では、相続が発生してしまった後の節税対策は、分け方を多少工夫する等はありますが、基本的にはほとんどありません。

今回ご紹介する方法は土地の分筆です。これを使う事によって、相続発生後でも大きな節税効果を発揮することが可能です!

土地の評価方法について、簡単におさらいしましょう。

評価価格につきましては、インターネットで「路線価」で検索していただければ簡単に検索可能です。

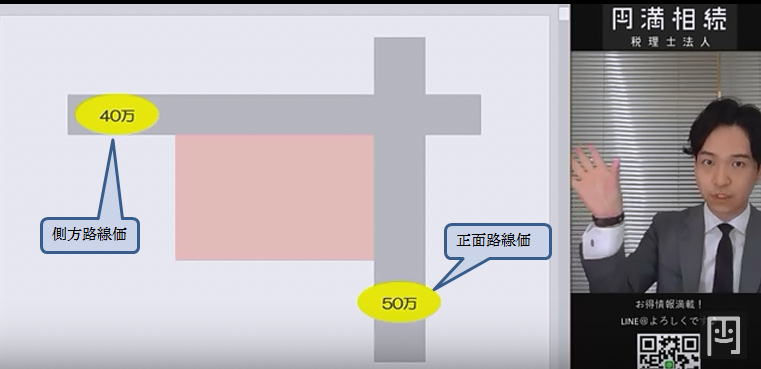

道路ごとに土地の路線価格が明記されています。

今回、「土地の分筆」を使って節税効果が上がるのはどういう土地かと言うと

ズバリ角地です。

角地は2方向に面していて便利が良い為、評価価格もそれなりの計算式で高い価格になっています。

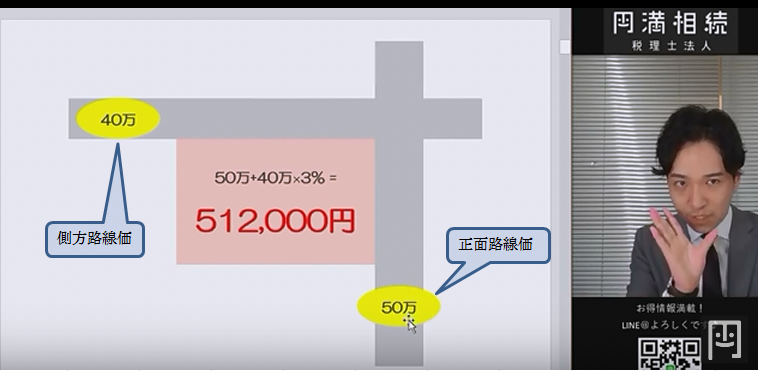

角地の路線価格計算式は「正面路線価×側方路線価×3%」です。

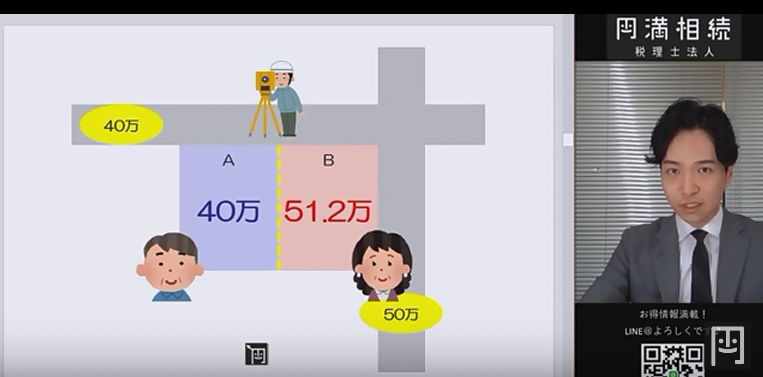

つまり、この土地の価格は51.2万円と言う事になります。

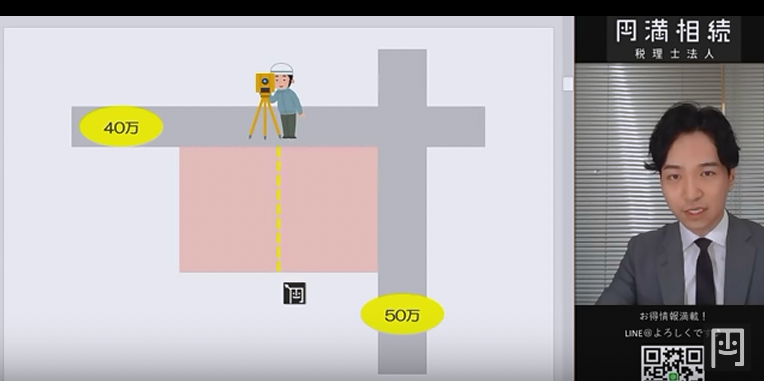

じゃあこの土地をどうやって分けて、節税効果を出すのですか?

このように分筆する事により、1つの土地を2つに分割する事が可能です!

この土地をそれぞれ長男、長女が相続したとしましょう。すると・・・

当初、一つの大きな角地であった評価額51.2万円の土地がAは40万、Bは角地なので、51.2万のまま分ける事が可能です!

B部分の路線価自体は変わりませんが、仮にAの土地が100㎡だったとして、10万円評価額が変わると土地の価格全体では1000万円変わります。

更に、仮にご長男の相続税率が30%だとしたら、納税額は300万違ってきます。

この方法を実施するには、幾つかの条件がありますが、それをクリアできれば、あくまでも合法な手段であり、大きな節税効果を上げる事が可能です!

その条件とは、

条件1 分筆して違う相続人が相続すること

分筆したとしても、同一人物が両方とも相続した場合、評価額は変わりません。

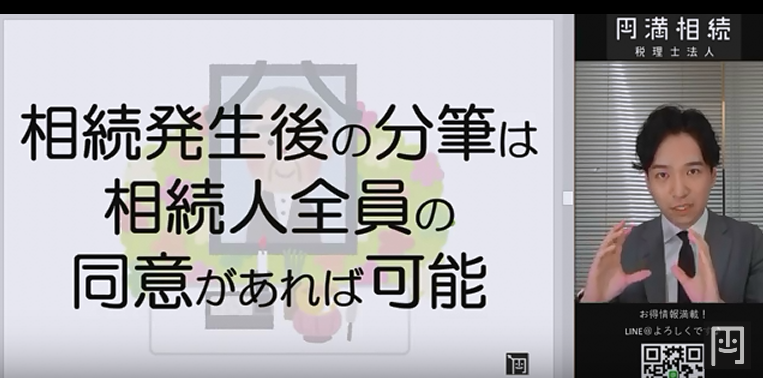

条件2 相続発生後の分筆は相続人全員の同意が必要

避けなくてはいけないのは、相続が発生後お亡くなりになられた方の名義の土地は分筆できないと思いこみ、一度相続人に名義変更を行ってから、分筆を行うケースです。

相続人全員の同意があれば、相続発生後でも分筆は可能ですので、よくご検討ください。

もし相続登記をしてから、分筆をすると、2重にコストが掛かってしまいますので注意しましょう。

土地の分筆は誰に頼めば良いの?いくらぐらいかかるの?

土地家屋調査士に依頼してください!

費用は、規模と立地にもよりますが、一般の宅地であれば おおよそ50万~100万程度です。

この経費を鑑みると本来は、相続が発生する前に分筆はしておいた方が相続総額が分筆に関わる経費の分は軽減できるため節税になります!

相続発生後にかかる分筆費用は、相続発生後の費用となりますので相続税対策にはなりません!

ただし、分筆後すぐに土地を売却した場合、つまり売却するために分筆したと判断される場合は、その年の所得税対策になる可能性はあるので、税理士にご相談ください。

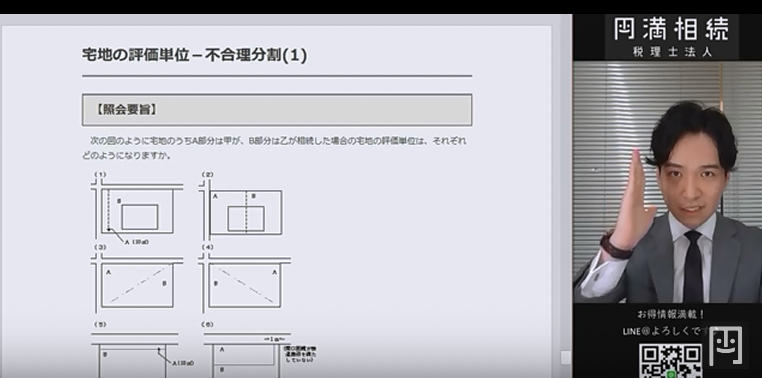

土地の分筆に関する注意点とは!?

こんな分筆は認められません!

節税効果だけを目的としたと思われる、いわゆる不合理分割は国税庁が認めません。