土地の相続税評価額の計算を日本一わかりやすく解説しました

こんにちは、円満相続税理士法人の橘です。

相続税は、故人が残した遺産の時価に対して課税されます。

現金や株式などと違って、土地の時価を把握するのは大変です。

不動産鑑定士に依頼すれば一筆あたり30万くらいの手数料が発生します。

簡単に土地の時価を計算できないかしら…

そのような要望に応えるべく、国税庁は土地の時価を誰でも簡単に計算できる方法を開発しました。

それが、路線価(ろせんか)方式です。

この路線価を使えば、誰でも簡単に土地の時価を計算することができます。

今回は、土地の時価の計算方法をわかりやすくお伝えしていきます。

最後までお読みいただければ、ご自身で簡単に計算できるようになりますよ♪(動画版はこちら↓)

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

路線価方式とは

路線価方式とは、毎年7月に国税庁が公表する路線価という、1㎡辺りの土地の価格に、評価したい土地の面積を掛けて、評価額を計算する方法です。

一緒に、路線価を使って評価額を計算してみましょう

【用意1】固定資産税の納税通知書

まず用意するのは、固定資産税の納税通知書です。

毎年4月の終わり頃から、5月頃にかけて送られてくる書類です。

この書類に、土地の面積(地積)が載っていますので、まずは面積を把握してください。

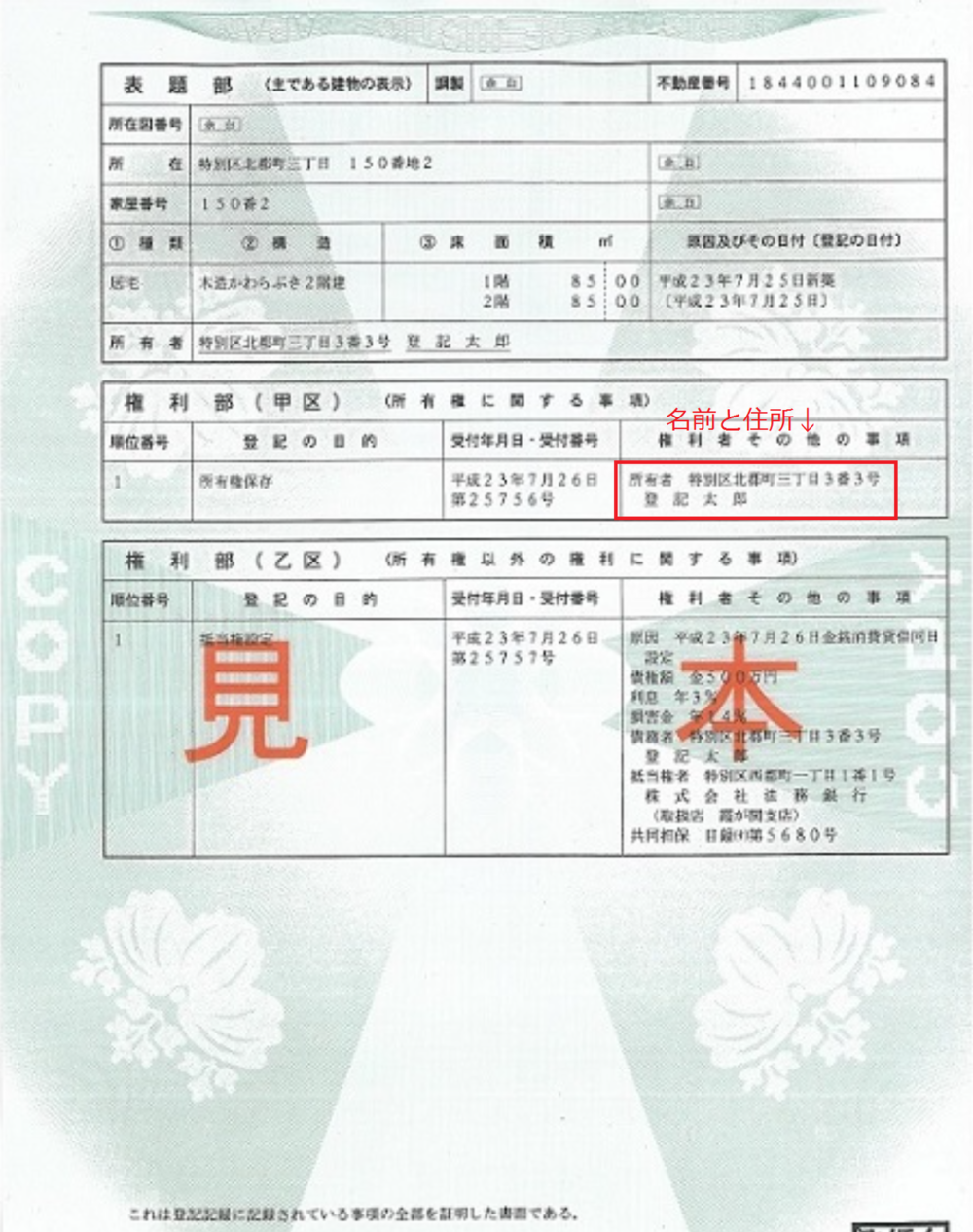

【用意2】登記簿謄本

土地を共有で持たれている人は、その人の持分割合を確認する必要があります。

※持分というのは、その不動産の権利の割合のことをいいます。例えば、夫が5000万、妻が5000万をだして1億円の不動産を買ったなら、その不動産の持分は、夫2分の1・妻2分の1となります。

しかし、固定資産税の納税通知書に土地の持分は記載されていません。

もし持分割合がわからない場合には、法務局で登記簿謄本(登記事項証明書)をとり、名前と住所の欄で、その人の持分割合を確認しましょう。

固定資産税の納税通知書を持って、最寄りの法務局に行ってみましょう♪

※登記簿謄本は委任状などがなくても誰でも取得できます。

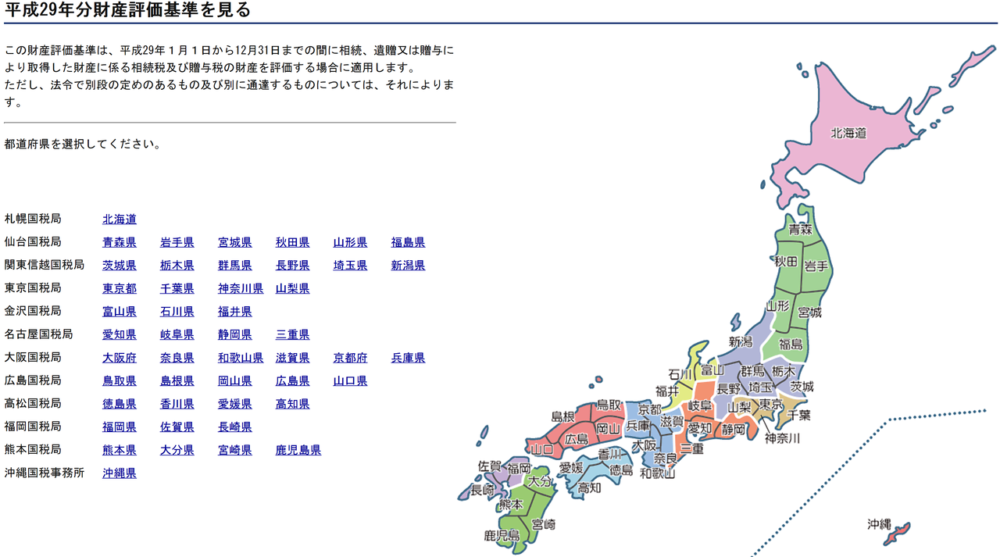

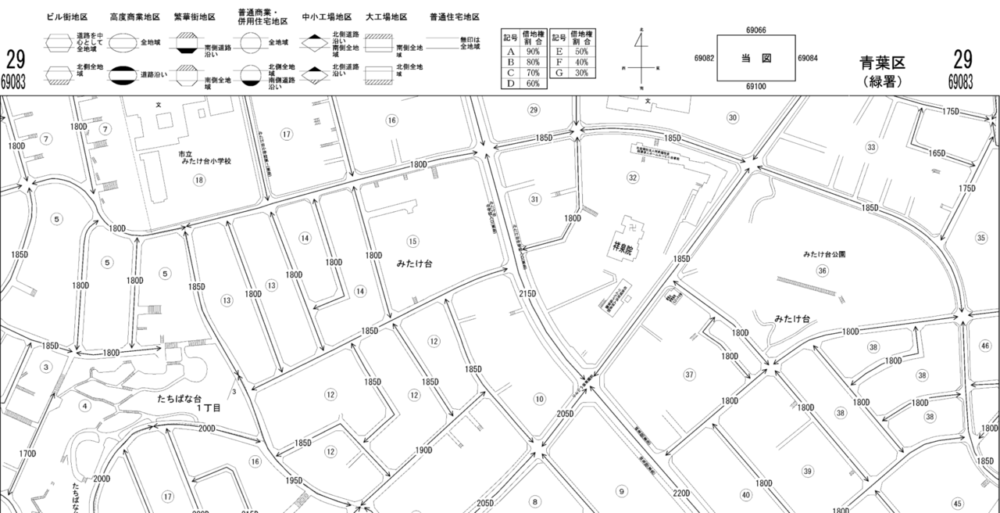

【用意3】路線価図

インターネットで「路線価」と検索してみると、国税庁のホームページから日本全国の地図がでてきます。

国税庁路線価のホームページはこちら

道路一本一本に、数字とアルファベットが書いてあります。

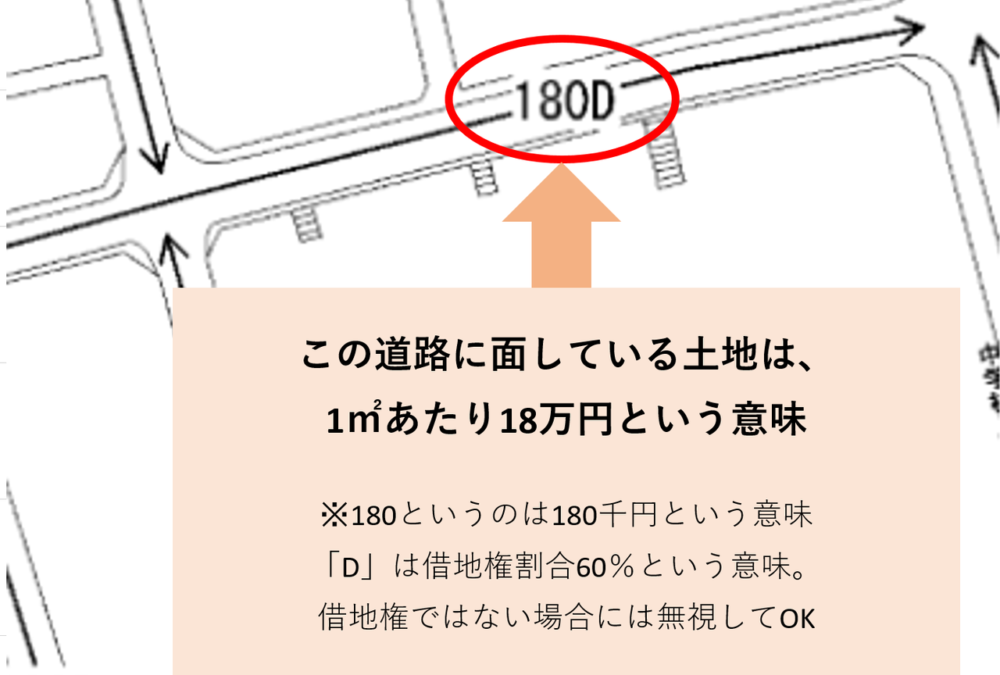

例えば、「180D」はどういう意味かというと、

この道路に面している土地は、1㎡あたり180,000円で評価します

という意味です。

180というのは180千円、という単位がつきます。

0を三つ付けてあげると、180,000円になります。つまり18万円ということですね。

175であれば、17万5千円ですね。

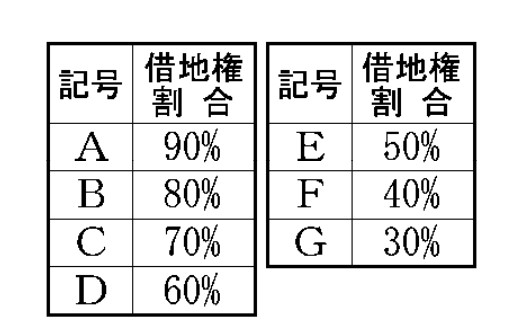

アルファベットのA~Gは借地権割合です。

これは借地権を持っている人だけ関係しますので、後述します。

地積×持分×路線価

これで路線価が把握できました。

先ほど、固定資産税の納税通知書や登記簿謄本で、土地の面積は把握しましたね。

後は、この2つを掛け算するだけです。

例えば、面積200㎡、持分割合1/1、路線価18万円であれば…

200㎡ × 1/1 × 18万円 = 3600万円

例えば、面積300㎡、持分1/2、路線価40万円であれば…

300㎡ × 1/2 × 40万円 = 6000万

簡単ですよね

倍率方式とは

路線価を調べてみると、

あれ?私の家の前には路線価がない?

という場合があります。

この場合には、路線価方式ではなく、倍率方式で計算をします。

倍率方式とは、固定資産税評価額に、国が定めた倍率を乗じることによって評価額を計算する方法です。

大抵の場合、路線価評価より安くなります。

【用意1】固定資産税の納税通知書

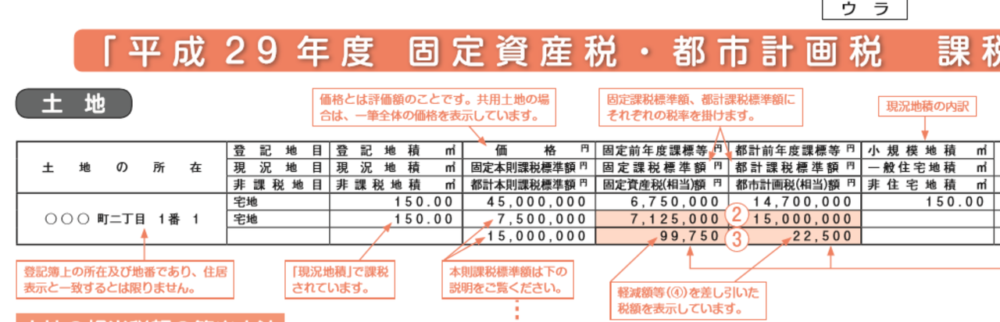

固定資産税の納税通知書に、必ず『価格』という欄があります。

これが固定資産税評価額です。

固定資産税評価額とは、固定資産税を計算するために、市区町村が算出した評価額です。

基本的には3年に1回しか見直されません。

令和3年(2021年)に評価替えされましたので、次回は令和6年(2024年)です。

【用意2】登記簿謄本

路線価方式の場合同様、登記簿謄本で持分割合を確認しましょう。

固定資産税の納税通知書に記載されている情報は、あくまで不動産全体の情報です。

持分割合を掛け忘れると正確な評価額が計算できませんので注意しましょう。

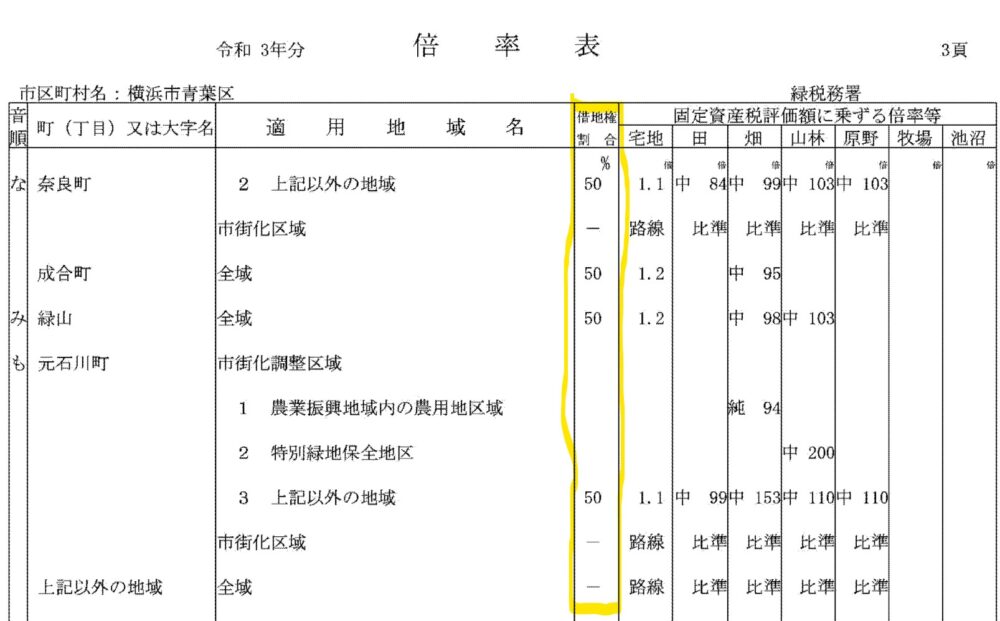

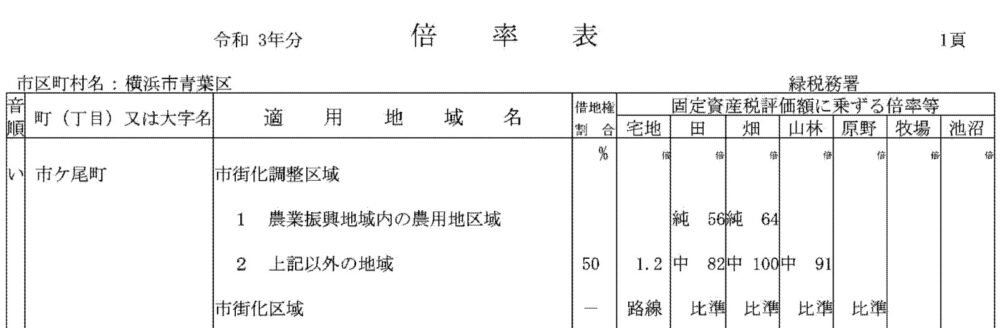

【用意3】倍率表

国税庁のホームぺージから倍率表をゲットしましょう。

場所は、路線価図の場所と同じ場所にあります。

これが倍率表です

評価しようとする土地の地目(宅地、田、畑、山林、原野、牧場、池沼)ごとに、1.2や56などの数字が記載されいます。これが評価倍率です。

うちの土地が、市街化調整区域や農用地区域に該当しているかは、どう調べるんですか?

市役所や区役所の都市計画課に電話すれば教えてくれます

うちの土地は、登記簿上は山林なんだけど、今は宅地として使用しています。地目はどちらを選べばいいですか?

地目は、登記地目より現況地目が優先されます

固定資産税評価額×持分割合×倍率

3つの用意ができましたら、路線価方式と同様、掛け算をしていきます。

例えば、固定資産税評価額1000万、持分1/1、倍率1.2(宅地)だった場合…

1000万 × 1/1 × 1.2 = 1200万

減額要素

土地の相続税評価額は、その土地の利用方法や契約関係、地型などによって様々な減額が認められています。

ここが税理士の腕が問われるところです。

※減額できるポイントを動画で解説しました↓

相続税に不慣れな税理士だと、これらの減額の処理をしないまま、税務署に提出してしまうことがあります。

私達、円満相続税理士法人では、税務署から認められる範囲内で、最も低い相続税評価額を算出することが可能です!こだわりの相続税申告について、是非こちらをご覧ください。

貸家建付地

アパートの敷地として使っていると土地は、評価減されると聞きました。

アパートや貸家の敷地に使われている土地を、貸家建付地(かしやたてつけち)といいます。

貸家建付地は、約20%ほど評価額を減額することができます。

詳しくはこちらの記事で解説しました。

借地権

私は地主さんから土地を借りて暮らしています。

借地権も相続税の対象になりますか?

借地権も相続税の対象になります。

相続税評価額は、上記により算出した土地全体の相続税評価額に、借地権割合を乗じて計算します。

詳しくは、こちらをお読みください。

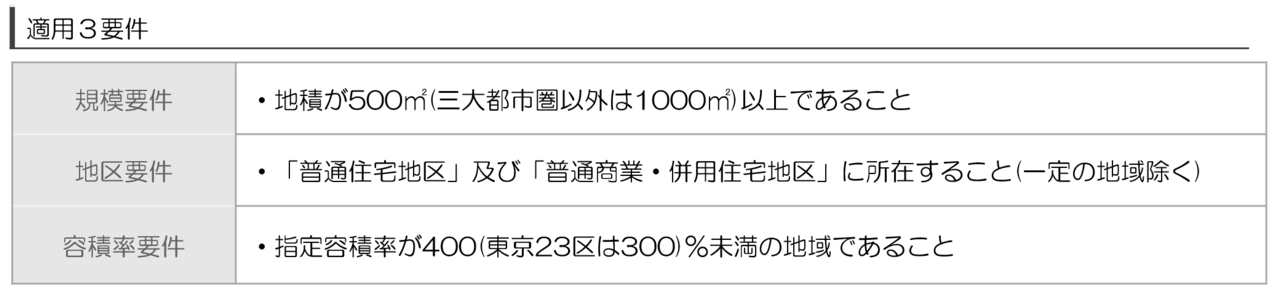

広すぎる土地(地積規模の大きな宅地)

うちの土地は500㎡を超える広い宅地です。

500㎡以上の大きな宅地のうち、次の要件を満たす土地には、大幅な減額が認められています。

詳しくはこちらの記事をお読みくださいませ。

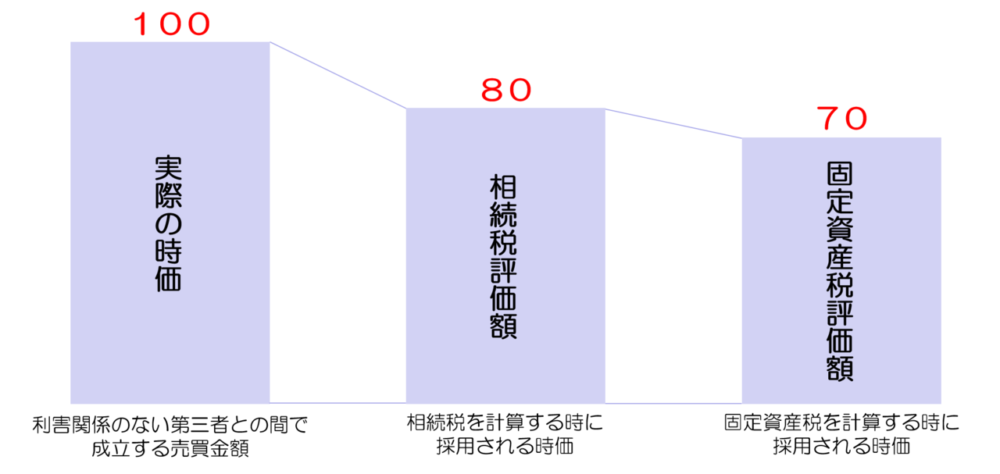

時価と評価額の差

路線価や倍率方式による土地の価格は、相続税評価額といい、その名の通り、相続税を計算する時に使われる評価額です。

似たような評価額で、固定資産税評価額があります。

これも名前の通り、固定資産税を計算する時に使われる評価額です。

そして、実際に不動産を売る際に、売買契約が成立する金額があります。

この価格がこそが、本当の意味での時価です。

時価とは、まったくの他人同士で売買契約が成立する金額を指します。

売る人からすれば、できるだけ高く売りたいですし、買う人からすればできるだけ安く買いたいですよね。

この2つの気持ちがバランスする金額が、本当の意味での時価になります。

このように、不動産の価格には、

相続税評価額

固定資産税評価額

時価

という3種類の価格が存在します。

相続税評価額は、時価より安い

そして、この3種類の価格には、高いものと安いものがあるのです。

一番高いのは時価、二番目は相続税評価額、最も安いのは固定資産税評価額です。

時価を100だとすると、相続税評価額は80、固定資産税評価額は70という関係になります。

相続税評価額を安くしている理由

1円でも多く税金を取ろうとしている国税庁が、何故こんなに割安な価格で路線価を設定しているの?

時価の8割に路線価を設定しいる理由は二つあります。

一つは、不動産を実際に換金するためには多くの時間とエネルギーが必要であり、換金が簡単な財産(株式など)と同じように評価するのは、納税者にとって酷であるという理由です。

もう一つは、路線価は年に1度しか改定されませんが、不動産の時価は1年の間でも大きく変動します。

そういった変動をその都度織り込むことができないため、割安な評価にして納税者に損をさせないような形にしているのです。

いずれにしても、実際の売買価格より、相続税評価額は割安だから、税金的にはお得なんだね!

不動産購入による節税の仕組み

先ほどのイラストでも解説しましたが、実際の売買金額よりも相続税評価額は低くつけられます。

不動産屋さんがよくいう、

アパート買うと相続税対策になりますよぉ

というカラクリは、この不動産の時価と評価額の差額のことを言っているのです。

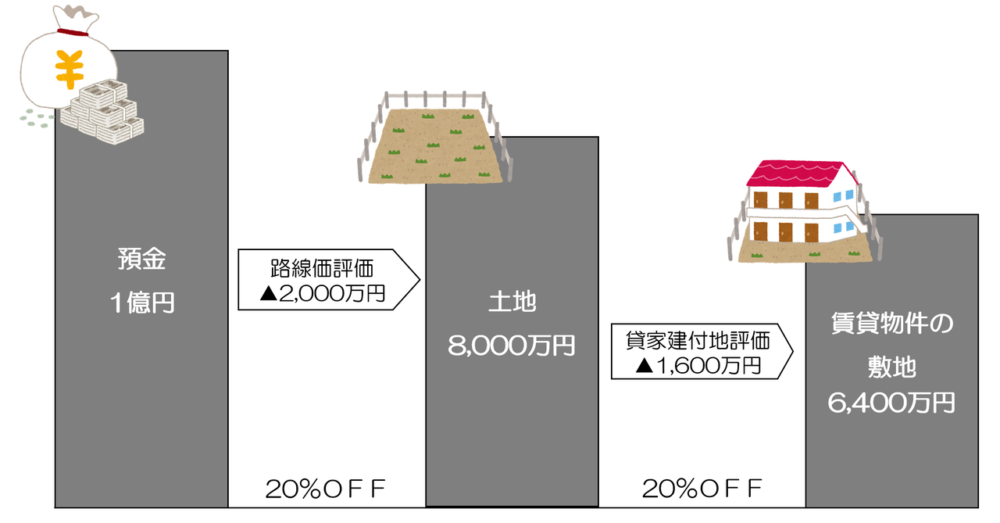

具体例で検証

例えば、1億円で土地を購入し、その上にアパートを建築したとします。

アパートを購入する前は、預金1億円を持っています。

まず、土地を購入した時点で、土地の相続税評価額は時価の80%になるので8000万円の評価額となります。

さらに、アパートなどの賃貸物件の敷地になっている土地については、そこから約20%の割引を受けることができます。

そのため、評価額は6400万円になります(8000×80%=6400万)。

なぜ、アパートの敷地などは20%程度の割引が受けられるかというと、自分が自宅として使っている土地と比べて、アパートの敷地は売却したりアパートを取り壊したりするのに、入居者がいる分、多くの制約がつきます。

その分を評価に織り込んであげようという趣旨です。

このように、1億円で買った土地が、なんと評価額では6400万円となりました!

差額は3600万円です。

そして、ここからさらに、この土地を相続した人が賃貸経営を継続させるのであれば、200㎡まで50%引きにしてもらえる小規模宅地等の特例という制度があります。

これが使えれば、評価額3200万まで下げることが可能です‼

もともと1億円だったのに3分の1くらいになっちゃいますね。

このような制度や特例があるので、不動産業者が

アパート買うと相続税下がりますのでお得ですよー

と言っているのは、あながち嘘ではないんです。

ただ、私個人的には、相続税対策のためだけに不動産を買うのはオススメしていません。

色々なリスクがあるからです。

詳しくはこちらの動画で解説しましたので、お時間ある方は是非!

過度な節税は税務署から否認

不動産を購入すると、実際の売買金額と相続税評価額の差額分、相続税を節税する効果があります。

しかし、相続開始の直前に不動産を購入した人が、税務調査で相続税評価額で申告することが否認されて、追徴課税になったケースがあります。

そちらを解説した動画がありますので、是非ご覧ください↓

いきすぎた相続税対策は認めません!

不動産評価Q&A

時価より低い金額で売買すると贈与税

かわいい孫に、不動産を安く売ってあげようと思います。

問題ありますか?

先ほど、『時価とは、まったく他人同士の売買で成立する価格』とお伝えしました。

大事なのは、まったくの他人同士という点です。

これがもし親子の間や、恋人の間であれば、自由に金額を決めることができますよね。

そういった間柄で成立した金額は時価とは呼ばないのです。

売買金額を自由に決めることができてしまうと、税金の負担を意図的に減らすことがいくらでもできてしまいます。

例えば、祖父が1億円の価値のある不動産を、可愛い孫に1000万で売ってあげたとします。

これがOKであれば、祖父の財産は簡単に9000万減らすことができ、相続税の負担も簡単に減らすことができてしまいます。

こういったことを防止するために、親族の間で、実際の時価よりも低い金額で不動産の売買をすると、税務署が駆けつけてきて、こう質問してきます。

あなた、これが赤の他人だったとしても同じ金額で売っていますか?

いやいや、私の可愛い孫だから超お買い得価格で売ってあげたんですよ。

赤の他人にこの金額で売るはずないじゃないですか。

そうですか、それではこの売買金額は時価とは言えません。

時価と売買金額の差額は、お孫さんに対する生前贈与になりますので、お孫さんに贈与税を課税しておきますね。9000万に対する贈与税は、無申告加算税あわせて約5000万です。

うひゃー!土地しか貰ってないから、贈与税、払えないー!

という流れで、お孫さんに多額の贈与税が追徴課税されます!

こういったトラブルに巻き込まれないために、親族の間で不動産の売買をする場合には、適切な時価で取引しないといけないのです。

遺留分の計算は実際の時価

遺留分の計算をする際、土地の評価は相続税評価額でいいですか?

相続人が相続できる金額として最低限保障されている権利があります。

この権利のことを遺留分(いりゅうぶん)といいます。

この遺留分を計算する際に採用される不動産の評価額は、相続税評価額ではなく、実際の時価です。

このことから、相続税評価額ベースで遺留分の問題を考えていると、後々、実際の時価に戻すと遺留分を侵害していて大変な争いに発展するというケースが非常にたくさん存在します。

遺留分の問題がありそうなご家族は、早めに不動産の時価を把握するようにしてください。

まとめ

いかがでしたでしょうか?

土地の相続税評価額は、地積(面積)×路線価で簡単に計算できます。

ただし、相続税評価額は実際の売買価格(時価)よりも低く設定されているため、その差額が相続税対策になる反面、遺産分割の際の争いごとに発展してしまう可能性があるので注意しましょう。

ちなみに日本で一番路線価が高いのは銀座四丁目です。

1㎡あたり4000万もするんですね!

ちなみにですが、自宅として使っている土地には、相続税の評価額を80%OFFにしてくれる、小規模宅地等の特例という制度があります。

この特例が使えるかどうかで、相続税が何千万も変わるということはざらにあります。

是非、こちらの記事もご覧になってくださいね。

最後に、私たちのLINE公式アカウントに登録していただいた方には、税務調査のマル秘話や贈与契約書をプレゼント中です。

是非、ご登録お待ちしております(^^♪

最後までお読みいただきありがとうございました!