.png.webp)

円満相続税理士法人 税理士

学生時代に税理士試験の受験を始め、在学中に4科目取得し群馬県の会計事務所に就職。売上規模数十億円の企業の法人税、相続税を担当しつつ25歳の時に税理士試験合格。

皆さんこんにちは。

大宮円満相続税理士法人、代表税理士の加藤です。

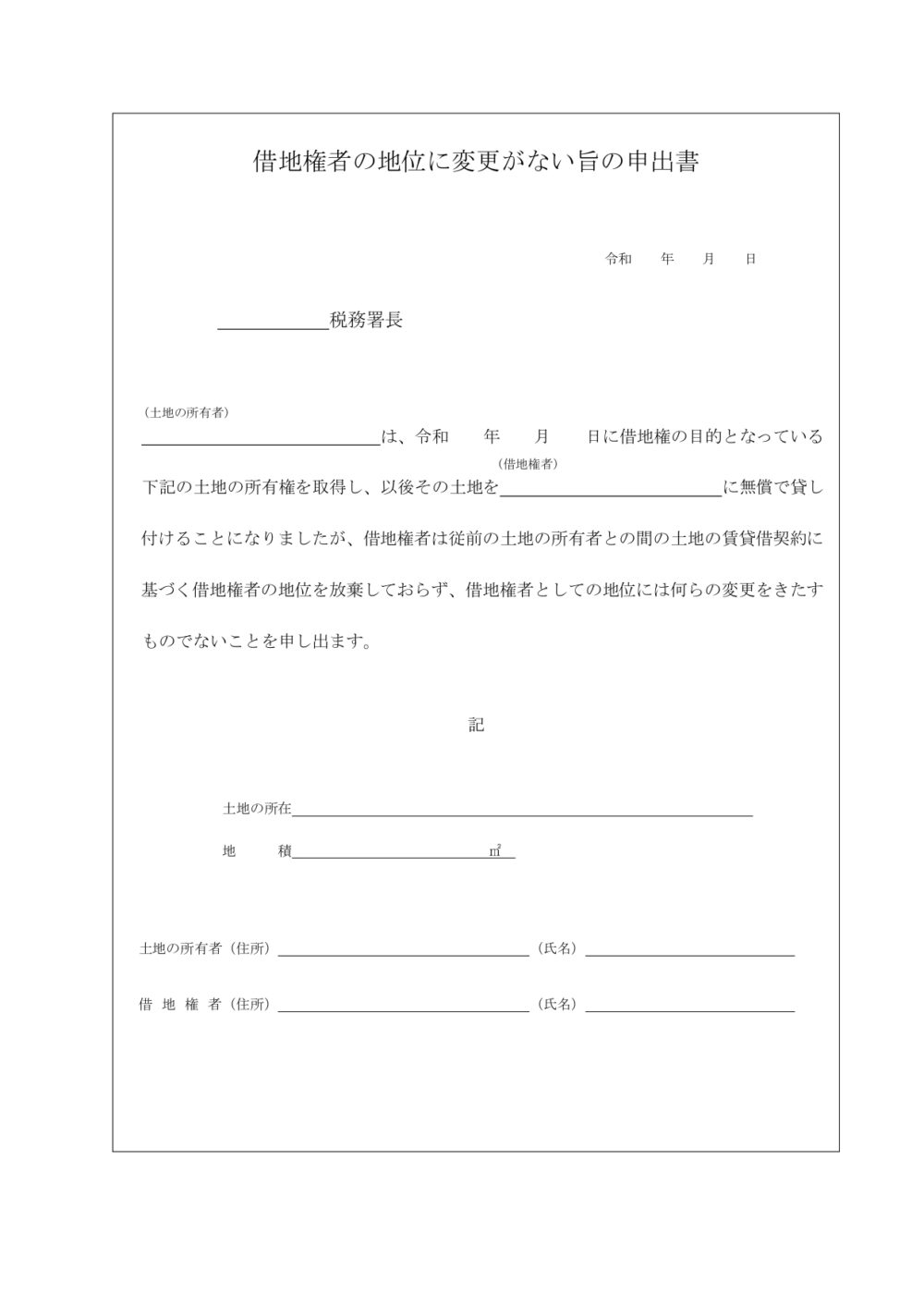

今回は「借地権者の地位に変更がない旨の申出書」について、

・どのような時に提出するのか?

・提出しないとどうなるのか?

・提出をした後の相続税はどうなるのか?

などを詳しく解説していきます。

実はこの書類については、提出を忘れてしまうと非常に大きな贈与税が発生する可能性がある、かなり重要なものになります。

この記事を参考にしていただき、ぜひ提出を忘れないようにしていただければと思います。

いつ提出が必要になる?

まずは「借地権者の地位に変更がない旨の申出書」が必要になる場面について解説します。

この書類が必要になるのは、一言でいうと次のような場面です。

~「借地権者の地位に変更がない旨の申出書」が必要になるとき~

借地権者以外の人物が底地を購入し、その底地の購入者と借地権者の間で、地代のやり取りをしないこととなった場合

これだけだと分かりにくいと思いますので、次に具体例を挙げてみます。

提出が必要になる場合の具体例

借地権者(土地を借りている人):子A

地主:B

子Aは自宅を建てるために、Bから土地を借りていました。

土地を借りている間、子AはBに対して地代を支払っています。

あるとき子Aの父Cが、

地代を支払うのも大変だろうから、その土地をお父さんが買ってやるよ。

と言い、Bからその土地を購入しました。

そうなると、その土地については、

借地権者:子A

地主:父C

ということになります。

しかし子Bは父Cに対して地代を支払うことを辞めました。

借地権者の地位に変更がない旨の申出書は、このような場面で提出をする必要が出てくるのです。

提出をしないとどうなる?

それでは、上記の具体例の場面で、仮に「借地権者の地位に変更がない旨の申出書」を提出しなかったらどうなるでしょうか?

実はこの提出をしないと、

子Aから父Cに対して借地権の贈与があったものとして、贈与税が発生する

ということになってしまうのです。

分かりづらいのですが、贈与税が発生するのは、地代を免除された子Aではなく、父Cの方です。

父Cに贈与税が発生する理由は次の通りです。

~なぜ父Cに贈与税?~

・父Cはもともと借地権の対象となっている「底地部分」を地主Bから購入している。

↓

・しかし子Aから地代をもらわないことになったため、借地権が消滅する。

↓

・借地権が無くなったため、父Cは「底地部分」と「借地権があった部分」、つまり土地全体を所有することになる。

↓

・父Cは「借地権があった部分」をタダで手に入れたことになるため贈与税が発生する。

(子Aが父Cに対して、借地権を贈与したことになる。)

借地権は地代や権利金の授受があって発生する権利です。

そのため、地代のやり取りがないと使用貸借ということになり、子Aがもつ借地権という権利は無くなってしまうのです。

贈与税は、年間110万円までの贈与については発生しないので、借地権の評価額が110万円以下であれば問題はありません。

しかし、借地権の評価額は基本的に110万円を超えるケースが大半で、結果として莫大な贈与税が発生してしまうのです。

提出をした場合はどうなる?

借地権者の地位に変更がない旨の申出書を提出しなかった場合は、上で説明をしたように贈与税が発生してしまう可能性が出てきます。

それでは、この書類を提出した場合はどうなるでしょうか?

借地権者の地位に変更がない旨の申出書を税務署に提出した場合には、仮に地代のやり取りが無くても贈与税は発生しないこととなります。

この申出書は

私は底地を購入して地代のやり取りはしないけれど、借地権は存在し続けますよ。

と税務署に説明をするものとなります。

つまり

借地権者の地位に変更がない旨の申出書を提出する

↓

地代のやり取りは無くても、借地権は存在し続ける

↓

借地権が消滅しないので贈与税は発生しない

という流れになります。

提出をする人と提出期限

借地権者の地位に変更がない旨の申出書について、提出をする人と、提出期限は次のようになります。

提出者:底地を購入した人

提出時期:底地を購入した日から速やかに

提出期限は決まっていませんが、できるだけ早い段階で提出をしましょう。

相続が発生した場合

借地権者の地位に変更がない旨の申出書を提出した後、当事者(具体例の父Cや子A)に相続が発生した場合はどうなるでしょうか?

もし相続が発生した場合の相続税は次のように計算します。

・父Cが亡くなった場合

⇒父Cの財産には、借地権を除いた底地部分のみが計上される。

・子Aが亡くなった場合

⇒子Aの財産には借地権が計上される。

まとめ

今回は、借地権者の地位に変更がない旨の申出書について紹介をいたしました。

この書類はそこまで有名なものではないのですが、一枚提出を忘れてしまっただけで、非常に大きな贈与税が発生してしまう可能性があるものになります。

借地権者の地位に変更がない旨の申出書については、次の国税庁HPでダウンロードできますので、こちらから取得をしていただければと思います。

不動産の購入の際は、あまり税理士に相談をすることもないと思いますが、このような税務手続きについては、やはり税理士でなければ手が回らないこともあります。

皆様も、もし何か不明な点があれば一度税理士へ相談をしてみてはいかがでしょうか!

弊社は相続や資産税に特化した税理士がすべてのご面談を対応いたしますので、何かあればお気軽にお問い合わせください!