相続した財産の減価償却を分かりやすく解説!償却方法に要注意!

親から賃貸不動産を相続したけど、親と同じように減価償却の計算をしたら大丈夫?

こんにちは、円満相続税理士法人の中岡です!

相続した財産の減価償却の計算について、亡くなられた方と全く同じように計算すればいいのか迷うこともあるかと思います。

今回は、相続した財産の減価償却について、分かりやすく解説していきます。

最後までお読みいただければ、相続した財産の減価償却の計算ができるようになりますよ♪

円満相続税理士法人 公認会計士・税理士

在学中に公認会計士試験に合格し、監査法人、コンサル、公務員を経て、円満相続税理士法人へ入社。相続・事業承継のプロとしてご家族のサポートができるよう業務に携わっています!

目次

減価償却とは?

減価償却の基本について、分かっている方は読み飛ばしていただいて、大丈夫です!

減価償却とは、資産を買ったときに一度に経費にするのではなく、資産の使用可能期間にわたって、一部ずつ経費に計上していく会計処理の方法のことです。

減価償却の方法は、大きく、定額法・定率法・旧定額法・旧定率法の4つがあります。

定額法は、毎年一定額を減価償却していく方法で、定率法は、毎年一定率を減価償却していく方法です。

具体的な計算方法

減価償却の方法ごとの具体的な計算方法は、簡単に示すと、以下のとおりです。

定額法:取得価額×定額法の償却率

旧定額法:取得価額×0.9×旧定額法の償却率

定率法:未償却残高×定率法の償却率

旧定率法:未償却残高×旧定率法の償却率

これを見ていただくと、減価償却の計算に必要な情報は、取得価額または未償却残高と償却率だと分かると思います。

取得価額は、買った金額のことを指し、未償却残高は、取得価額からこれまで減価償却した金額を除いた残額のことを言います。

また、償却率は、耐用年数に応じて減価償却の方法ごとに定められている率を国税庁のホームページなどから取ってくるだけです。

必要な情報は3つ

ここまでをまとめますと、以下の3つのことが分かれば、計算できることになります。

取得価額または未償却残高

耐用年数

減価償却の方法

続いて、相続した財産について、この3つのことをどのようにして決めるのかを説明していきます。

私たち、円満相続税理士法人では、相続財産の活用に関するサポートも相続税申告業務の一環として行っています。こだわりの相続税申告について、こちらもご覧ください。

取得価額、未償却残高、耐用年数は引き継ぐ

取得価額、未償却残高、耐用年数は、簡単です!

相続する前に亡くなられた方が計算していたものを引き継いでください!

所得税法施行令第126条2項で、相続により取得した場合は、もともと持っていた人がそのまま引き続き所有していたものとみなして計算するということが規定されています。

減価償却の方法は再判定

減価償却の方法は、所得税法施行令第120条第1項及び第120条の2第1項で、取得日に応じて、規定されています。

そして、減価償却の方法も引き継ぐのかと思いきや、所得税法基本通達49-1で、取得には、相続によるものも含まれるとされており、相続した日に応じて改めて判定していきます。

減価償却の方法は、取得日に応じて、どのように定められているのでしょうか?

次から具体的に見ていきます。

なお、選択というのは、税務署長に届出をした場合に選択できる方法です。

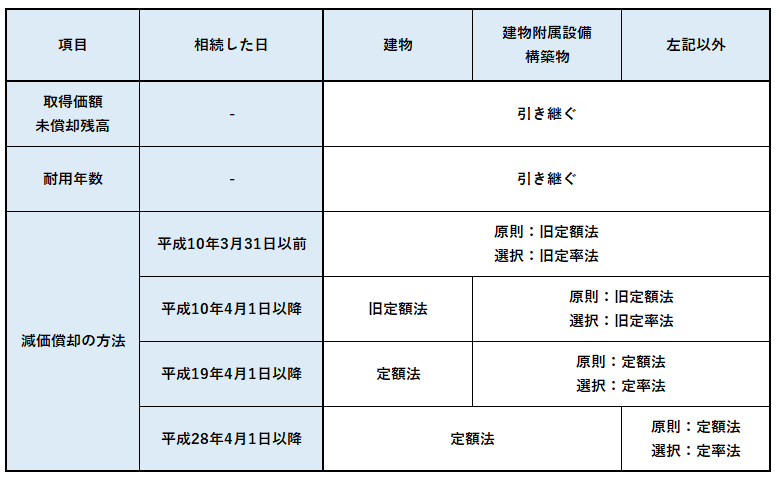

平成10年3月31日以前

原則:旧定額法

選択:旧定率法

平成10年4月1日以降

建物:旧定額法

建物以外

原則:旧定額法

選択:旧定率法

平成19年4月1日以降

建物:定額法

建物以外

原則:定額法

選択:定率法

平成28年4月1日以降

建物・建物付属設備・構築物:定額法

上記以外

原則:定額法

選択:定率法

被相続人と異なる方法になる場合

被相続人(亡くなられた方)の採用していた減価償却の方法と、相続人が採用する減価償却の方法が異なるものになる例を3つご紹介します。

平成19年4月1日以降に相続した場合

平成19年4月1日を境に、旧定額法・旧定率法が、定額法・定率法に変わります。

従って、被相続人が旧定額法・旧定率法を使っていたとしても、平成19年4月1日以降に相続した場合には、定額法か定率法のいずれかしか選択できません。

建物を相続した場合

被相続人が平成10年3月31日以前に建物を取得し、税務署長に届け出を行い、旧定率法を使っていた場合でも、平成10年4月1日以降に相続すると、建物は旧定額法か定額法しか適用できません。

届出を行わなかった場合

減価償却の方法の選択は、相続した場合でも、相続人が改めて確定申告期限までに届出をする必要があります。

従って、被相続人が届出を行い、定率法で減価償却を行っていたとしても、相続人が届出を行わなければ、定額法で減価償却を行うことになります。

まとめ

相続した財産の減価償却について、解説してきました。

減価償却の計算に必要な要素は、「取得価額または未償却残高」「耐用年数」「減価償却の方法」の3つで、「減価償却の方法」以外は、亡くなられた方のものを引き継ぎますが、「減価償却の方法」だけは、相続した日に応じて、再判定する必要があります。

まとめると、以下のようになります。

≫相続登記の費用の取扱いについて詳しく知りたい方は、こちらもご覧ください。

賃貸不動産などの財産を相続される際は、相続に強い税理士に相談してみることをオススメします!

最後になりますが、私たちのLINE公式アカウントに登録いただくと、税務調査のマル秘裏話や税制改正速報などをお送りします。

さらに、相続税計算シミュレーションエクセルなどもプレゼントしていますので、是非ご登録ください!

最後までお読みいただきありがとうございました!