葬儀費用(相続税の計算上控除される)一覧【税理士執筆】

相続税の計算からマイナスできる葬儀費用を教えてください

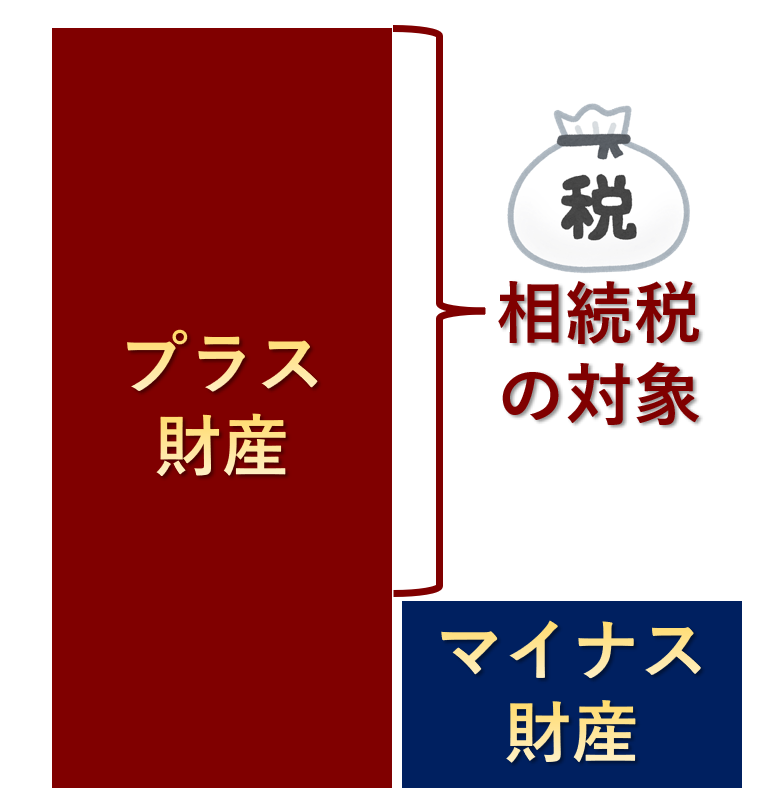

相続税の計算は、故人が残したプラスの財産からマイナスの財産を控除した純額に対して課税されます(これを債務控除といいます)。

本来、債務控除は亡くなる前から返済することが決まっていたものが対象になりますが、故人の葬儀費用は、故人の遺産から支払うことが一般的であるため、葬儀費用も特別に債務控除の対象とされています。

今回の記事では、葬儀費用の基礎知識から、

え、これは債務控除の対象にならないの!?

と思われるような意外なものまで網羅的に解説していきます。

葬儀費用の論点は、意外と税務調査で問題になりやすいです。

記事を最後までお読みになれば、税務署に指摘されない申告書を作ることができますよ♪

目次

控除対象となる葬儀費用

まず、国税庁からは次のように示されています。

(1) 葬式や葬送に際し、又はこれらの前において、火葬や埋葬、納骨をするためにかかった費用(仮葬式と本葬式を行ったときにはその両方にかかった費用が認められます。)

(2) 遺体や遺骨の回送にかかった費用

(3) 葬式の前後に生じた費用で通常葬式にかかせない費用(例えば、お通夜などにかかった費用がこれにあたります。)

(4) 葬式に当たりお寺などに対して読経料などのお礼をした費用

(5) 死体の捜索又は死体や遺骨の運搬にかかった費用

(3)にある、通常葬式にかかせない費用の判断が難しいところですね。詳細は後述します。

債務控除の対象とならない葬儀費用

(1) 香典返しのためにかかった費用

(2) 墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

(3) 初七日や法事などのためにかかった費用

香典返しが債務控除にならない理由

お香典は、葬儀の参列者から喪主に対する贈与行為です。お香典は税務上、贈与税も所得税も課税されない、非課税の収入と位置付けられています。

そのため、非課税の収入に対して行う香典返しを、相続税の控除対象としてしまうと、バランスがとれないため、債務控除ができないようになっています。

葬儀当日に、弔問客全員に会葬御礼としてタオルをお渡ししたのですが、これも香典返し扱いになりますか?

会葬御礼とは別に、香典返しはされましたか?

はい。四十九日の後にしましたよ

それであれば、会葬御礼は香典返しではありませんので、通常葬儀にかかせない費用として債務控除可能です

では、もし香典返しをしていなかった場合はどうなるのですか?

その場合は、会葬御礼が香典返し扱いとなり、債務控除の対象から外れる可能性がでてきます。ただ、香典を受け取ることを辞退している場合など、様々なケースが考えられるので、個別判断が必要になります

墓石や墓地、仏壇、位牌などが債務控除とならない理由

葬儀には、直接的に関係しないということで、債務控除の対象となりません。

初七日以降の法要が債務控除とならない理由

一般的に『葬儀』という言葉は、通夜・葬儀式・告別式・火葬までを包括する意味で使われます。

初七日以降の法要も、債務控除の対象に含めると、四十九日、一周忌以降も同様に対象にしなければならなくなり、国としても、線引きを明確にしたかったのだと思います。

個別判定

納骨費用

納骨にかかった費用は、通常葬儀にかかせない費用として控除可能です。

一般的には四十九日と同じタイミングで行いますが、コロナの影響で、納骨が中々できなかった方も多いと思います。

相続税の申告期限までに納骨ができれば、その費用は控除の対象となります。申告期限に間に合わない場合は、いったんは申告納税は済ませ、納骨費用が確定すれば、更正の請求(相続税を取り戻すこと)は可能です。しかし、還付される金額は僅少だと思いますので、手間との見合いによりますね。

文字彫り代

納骨と同じタイミングで発生する可能性の高い、文字彫り代金。

こちらは残念ながら債務控除の対象になりません。

墓石の購入と同じ考え方になります。

お花代

お花代は、もちろん通常葬儀にかかせない費用として控除可能です。

ただし、相続人以外の人が負担した金額は、控除対象になりません。

弔問客が負担したお花代も、一括して請求書に記載されることがありますので、申告の際は注意しましょう。

戒名料

債務控除の対象になります。

100万円を超えるような大きな金額になる場合には、税務署から、実際につけられた戒名を確認されることがあります。使われた文字で、おおよその金額は把握できますからね。

火葬費用

債務控除の対象になります。

お布施・心付け・お車代等

債務控除の対象になります。

領収書のないものはメモ書きでOK

戒名代や心付けを払ったのですが、領収書をもらえませんでした。債務控除できないですか?

いいえ、内容と金額をメモに書いてもらえれば、それで控除可能です

なら、ちょっと多めに書いちゃおっかな~

嘘ついちゃあかんです

【要注意】葬儀費用として相続開始直前に引き出した現金

主人が亡くなると預金口座が凍結されて葬儀代が払えなくなるので、亡くなる直前に200万ほどATMから引き出しました

なるほど、その場合は、その引き出した200万円を『手許現金』として相続税の計算上プラスしなければいけません。詳しくはこちらの記事をお読みください

生前(死亡前)葬儀代の預金引き出しは、相続税の税務調査で大問題?

父が亡くなる直前に、父のATMから葬儀代として200万おろしました。何か問題ありますか? こんにちは、円満相続税理士法人の橘です。 今回は、相続税の税務調査で絶対に問題になる、死亡直前に引出した現金と葬儀費用の関係についてお話していきます。 まず結論から先にお伝えすると、

まとめ

葬儀費用以外の債務控除については、こちらの記事をお読みください。

相続税の債務控除一覧【完全網羅2024版】医療費を親族が立替払いした場合

相続税の計算から、故人の未払金や借入金を引くことができると聞きました。詳しく教えてほしいです。 こんにちは、円満相続税理士法人の橘です。 相続税の計算は、故人が残したプラスの財産から、マイナスの財産を差し引いた純額に課税されます。このマイナス分を引くことを、債務控除(さいむこうじょ)と

最後までお読みいただき、ありがとうございました!