不動産投資の法人化!管理料サブリース方式と売却方式をわかりやすく解説

こんにちは。相続専門税理士の橘です。

前回は資産管理会社のメリットについて解説しました。今回は、実際の資産管理会社の運営の方法について解説をしていきます。(資産管理会社って、そもそも何なの?という人はこちらの記事を読んでくださいね♪)

不動産投資をマイクロ法人化する税メリット(資産管理会社)徹底解説

https://youtu.be/2eK0_9kgxCs こんにちは!円満相続税理士法人の橘です。 賃貸不動産をお持ちの大家さん、または地主さん。 法人化、検討していますか? 個人で賃貸不動産を持った方が得なのか、株式会社などの法人として賃貸

たくさんのメリットがある資産管理会社ですが、ひとことに資産管理会社と言っても、実は、大きく3種類のタイプに分かれています。

1.管理料方式

2.サブリース方式

3.賃貸物件を資産管理会社に売却方式

上記の3種類です。

今回は、資産管理会社の3つのタイプについて、それぞれ解説していきますね♪

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

管理料方式による資産管理会社

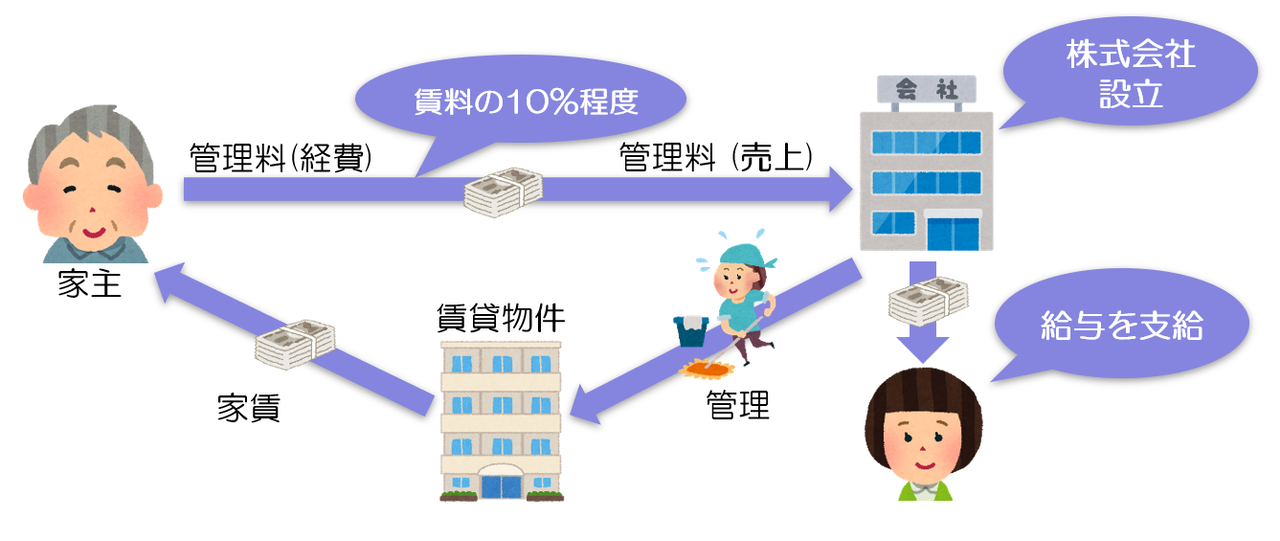

最もお手軽にできる資産管理会社の運営方法として、管理料方式という方法があります。まずは、イメージつかんでいただきたいので、全体図をご覧ください。

順に解説します。

まずは資産管理会社を設立し、その会社に、個人で所有している賃貸不動産の管理などを請け負ってもらいます。ビルの清掃であったり、家賃の集計だったり、原状回復工事の請負業者の手配だったりです。

家主は、その報酬として、資産管理会社に管理料を支払います。この管理料は、家主にとっての経費となりますので、家主の所得税を少なくする効果があります。

一方で受け取った会社側では、この管理料は、会社の売り上げになります。会社として利益が残れば、そこに法人税が課税されます。

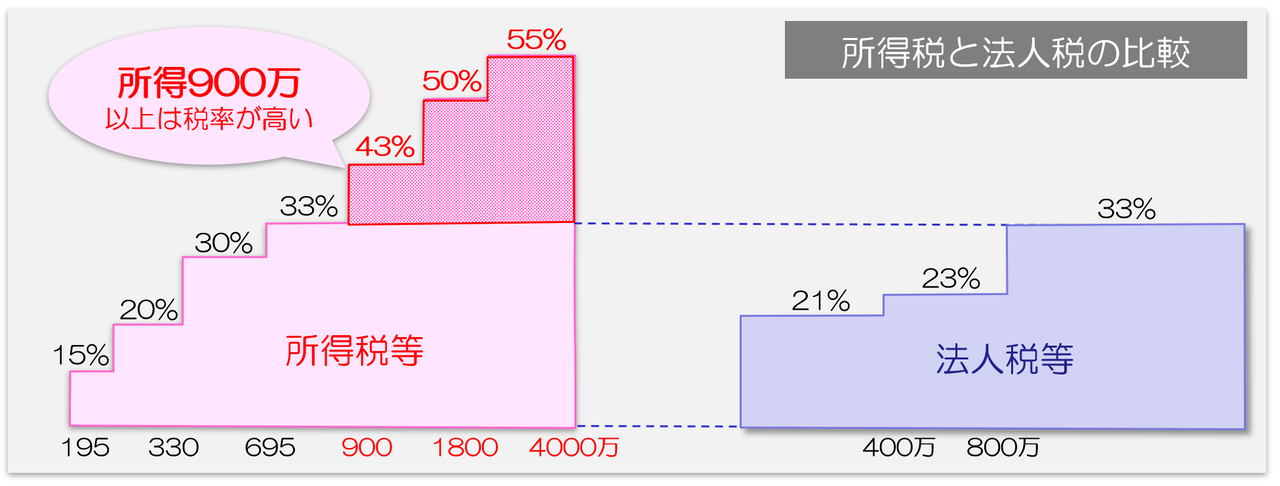

ここでおさらいですが、個人に課税される所得税は最高55%ですが、法人に課税される法人税は最高でも33%です。所得税が減り、法人税が増えることによって、税率差のメリットがでてくるのです。

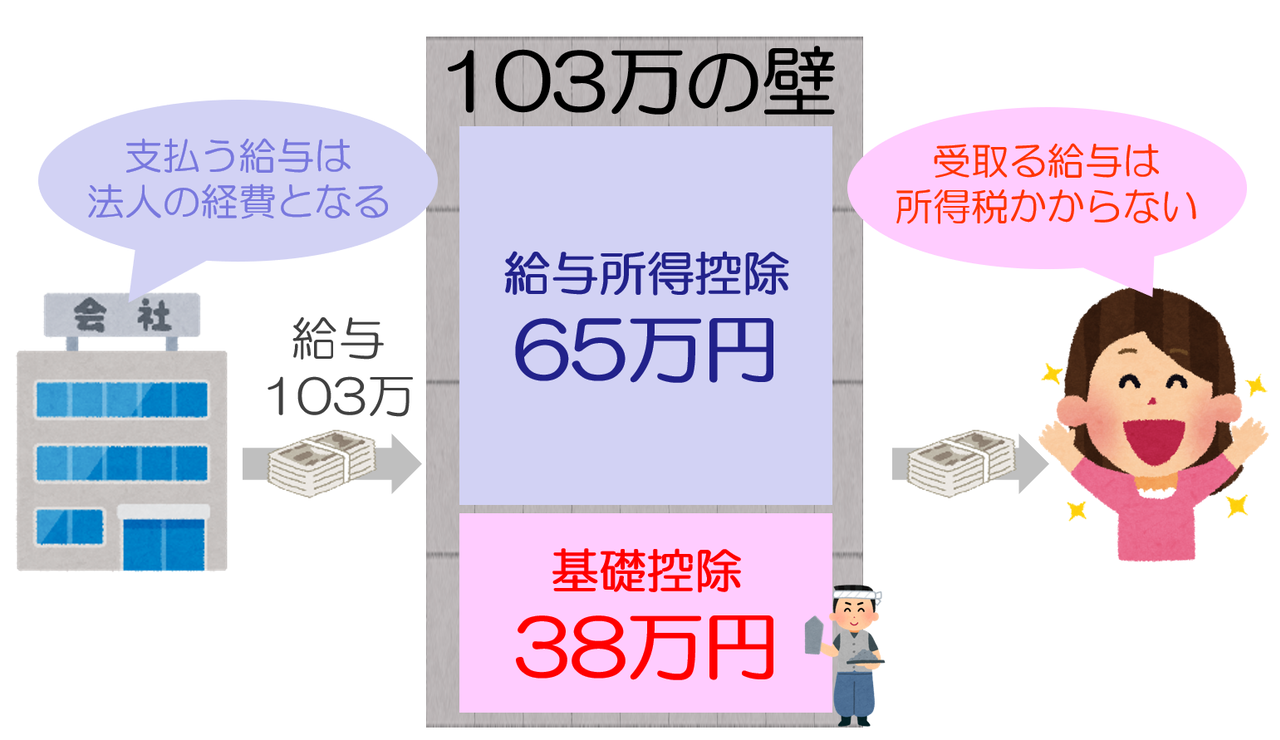

資産管理会社に、家族を従業員として雇うことによって、その家族に給与を支払うことも可能です。支払う給与は、会社にとっての経費となるので、法人税を少なくする効果があります。給与を受け取る個人側では、103万円まで所得税は課税されません。いわゆる103万円の壁です。※勤務実態がないのに家族に給与を出しているような場合には、会社の経費として認められないので、そういうことしたらだめですよ。

このようにして、所得の分散効果も受けることができるのです。

このように、シンプルではありますが確実に節税の恩恵を受けることができる管理料方式ですが、このやり方を知ると、次のように考える方が現れます。

自分で経営する会社に対して、非常に高額な管理料を払うことによって、高額な所得税をできるだけ少なくし、低額な法人税で支払を済ませてしまおうと考えるわけです。

このやり方は、結論から言うと、税務署から否認されます!(認めて貰えないという意味です)

もしも、まったく縁もゆかりもない管理会社に管理を任せる場合に支払う管理料と、大きく離れている管理料のやり取りは、税務署から厳しく取り締まりがされています。

どこまで適正な管理料で、どこからが適正でない管理料かの判断は、その会社の実態によって判定されるため、一概には言えません。しかし、実務上では、過去の裁判例などから、賃料収入総額の8~10%が限界だと言われています。

こちらに国税不服審判所で争われた事例のURLを掲載しますので、ご興味ある方は読んでみてください。

国税不服審判所のホームページ

もともと管理業務を依頼している業者がいるにも関わらず、自分で経営している会社に追加で支払っていた管理料が否認された事例です。

このようなケースの場合には、8~10%の間であったとしても、追加で管理料を払うのは難しいかもしれませんね。税金の世界は実態が全てなので、管理をしている実態がないのに管理料を払ったとしても、それは認められないわけです。ただ、逆を言えば、しっかりとした実態があるのであれば、高額の管理料を払っても、それはそれでOKと言えます!

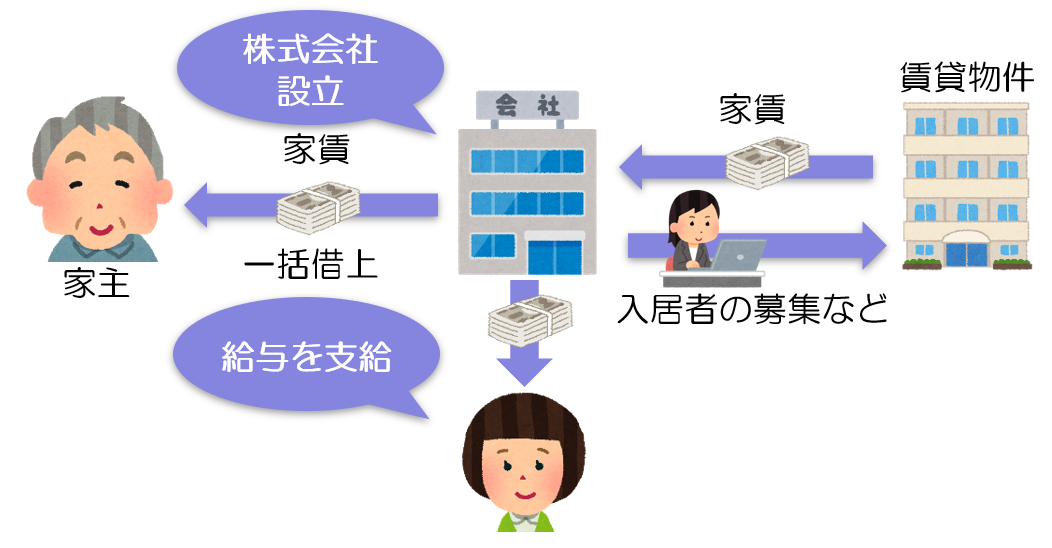

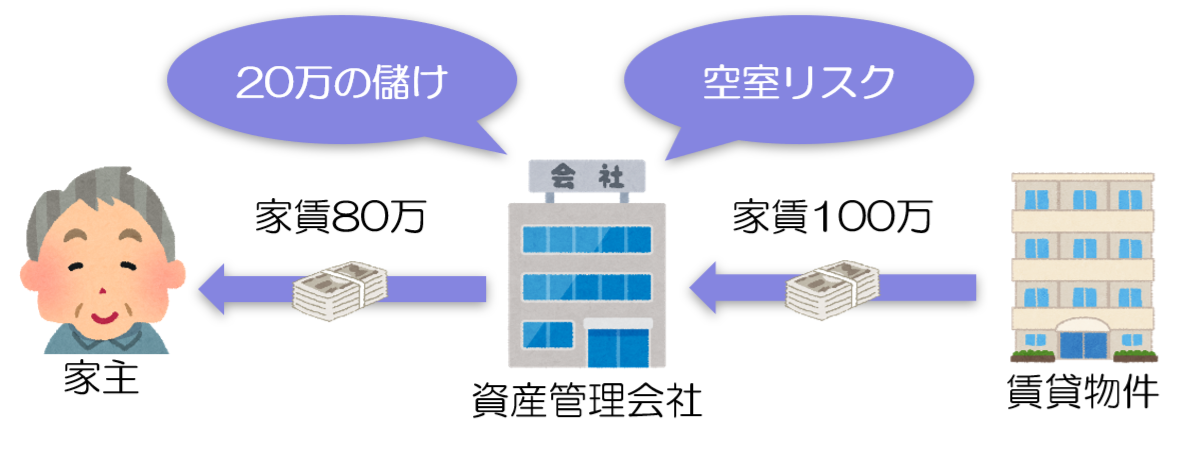

サブリース方式

管理料方式と似た方式で、サブリース方式とよばれる方式があります。まずはこちらの全体図をご覧ください。

この方法は、その名前の通り、個人で所有している賃貸不動産を、資産管理会社が一括借り上げ(サブリース)します。資産管理会社は、家主に対して決められた家賃を毎月支払います。

一括借り上げですので、その賃貸不動産に空室がでたとしても、満室になったとしても、家主に同じ金額の家賃を支払います。会社としては、空室リスクを負うわけですね。

リスクを負う代わりに、満室となった場合には、会社に儲けがでるような仕組みになっています。

例えば、会社から家主に支払う家賃は毎月80万円だったとします。しかし、賃貸不動産が満室になった場合には、会社へ毎月100万円の家賃が入ってくるといった仕組みです。

こうして会社としては、得られる家賃収入と家主に支払う家賃との差額が儲けとなるのです。

本来であれば家主である個人に帰属するはずだった儲けが、会社に帰属することになりますので、所得税と法人税の税率差効果を享受できるわけです。(また、家族を会社の従業員にしておけば所得の分散効果も得られます)

しかし、先ほどの管理料方式と同様に、これまた好き勝手な金額設定をすると税務署から否認される可能性があります。管理料方式とは異なり、サブリース方式は、会社として空室リスクを背負うわけなので、管理料方式よりは多くの利ザヤが認められる傾向があります。

どこまでが安全かという明確な基準はありませんが、10%~20%くらいであれば適正な範囲かと思います。(世の中の一般的なサブリース契約はそのくらいが相場ですからね)

株式会社に賃貸物件を売却方式

この方法が、賃貸不動産法人化の王道とも言える方法です。

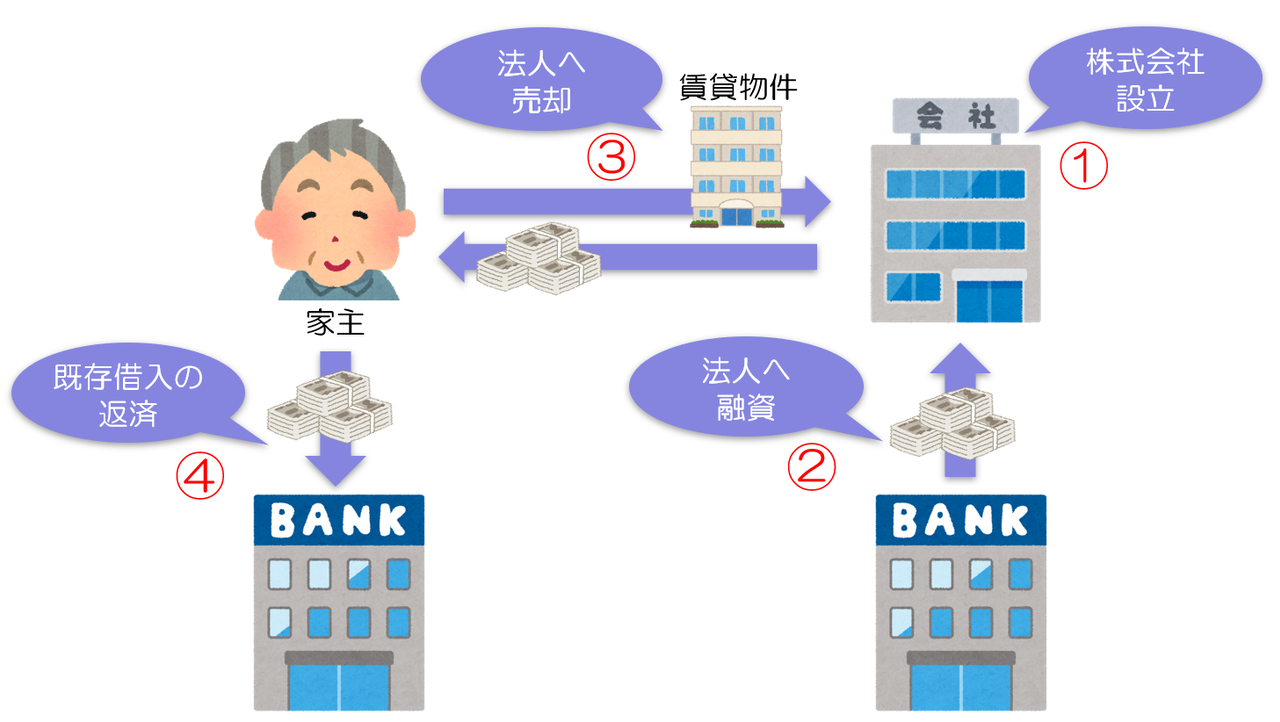

その名も、資産管理会社に賃貸不動産を売却方式です。名前の通り、個人で持っている賃貸不動産を資産管理会社に売却します。全体像は下記のとおりです。

ここでは実務に沿った流れで、借入金(ローン)についても合わせて解説していきます。

①まずは株式会社を設立します。

設立したての会社にはお金がありません。賃貸物件を購入するためにはお金が必要です。そこで、②会社が銀行から融資を受けます。これから買おうとしている賃貸物件の価格分の借入が必要になります。

余談ですが、もしお金に余裕のある人であれば、銀行からではなく、家主個人から会社にお金を貸してあげるのもありです。銀行からお金を借りると、その分の利息もかかりますからね。

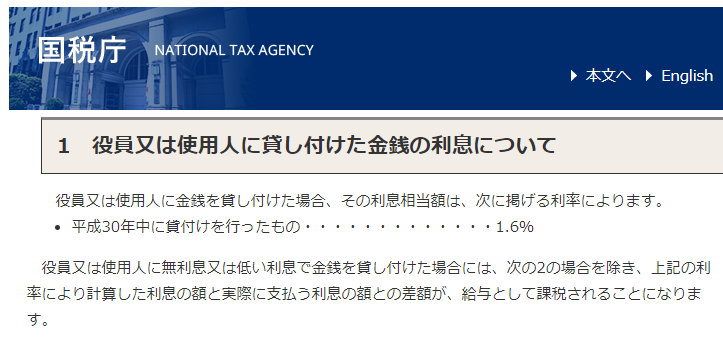

ちなみに、個人から法人にお金を貸す時は利息を付けなくても問題ありません。誤解が多い論点ですが、個人から法人にお金を貸す時は無利息でいいのです。問題になるのは、法人から個人にお金の貸す時です。法人からお金を借りるときは、年利1.6%の利息を付けないと問題になることがあるので注意が必要です。

話が横道にそれましたが、銀行なり家主なりからお金を借りてきて、会社にお金を用意をします。

用意ができたら、③個人と資産管理会社の間で賃貸物件を売買します。

賃貸物件を売却した元家主は、売却代金分のお金を手にします。④このお金で、これまで借りていた銀行に残りのローンを全て返済します。

これで完全に賃貸不動産は資産管理会社の持ち物になりました。もちろん、今後発生する家賃は全て資産管理会社のものです。管理料方式やサブリース方式と異なり、10%や20%分の家賃が会社のものになるのではなく、100%が会社のものになりますので、その分得られる税金の恩恵も大きくなるのです!

資産管理会社に売却するときの売却代金の決め方

自分で経営している資産管理会社に賃貸不動産を売却する場合に、売却代金はいくらに設定すればよいでしょうか?

そもそも、売却代金を設定するということ自体、ちょっと変わったことだと思いませんか?皆さんが縁もゆかりもない会社に賃貸不動産を売却するのであれば、売却代金の設定などできません。できるだけ高く!と願うだけです。

しかし、自分で経営している会社であれば、好きに売却代金を決めることができるのです。このような状況下ですと、自分たちに有利になるような金額設定をする人がたくさんでてきてしまいます。

例えば、本来1億円の時価がある賃貸物件を、3000万円で資産管理会社に売却した場合には、家主が本来払うはずだった譲渡所得税を大幅にカットすることができます。※不動産を売却した時にかかる税金について詳しく知りたい方は、こちらのブログを読んでくださいね♪

不動産を売却した時の税金を税理士が日本一わかりやすく解説しました

不動産を売却したのですが、どのように税金がかかるかわかりません。教えてください。 こんにちは、円満相続税理士法人の橘です。 不動産を売却し所得(儲け)がでた場合には、その儲けに対して所得税と住民税が課税されます。 逆をいうと不動産を売却して、儲けがでなかった場合には、

また、本来1億円の時価がある賃貸物件を、2億円で資産管理会社に売却した場合には、購入した直後に、その賃貸物件を第三者に1億円で売却すれば、資産管理会社に意図的に1億円の損失を計上できるのです。

この損失1億円を、資産管理会社の違う物件などから得ていた儲けと相殺すれば、簡単に法人税を0にできてしまうのです。

このように、好きに売却代金を設定できる間で行われる取引は、税金を意図的に少なくできる脱税の温床となってしまうのです。そのことから、このような関係の間で行われる取引は、適正な時価で行われていないと認定された場合には、差額について法人税を課税することとされているのです!

ここでの適正な時価の考え方は、縁もゆかりもない第三者に売却するとしたらいくらで売却するか、という考え方をベースにします。知らない人に売るなら、できるだけ高く売りたいですよね。また、知らない人から買うなら、できるだけ安く買いたいですよね。この2つの気持ちが重なった価格こそ、適正な時価です!

これを踏まえて先ほどの事例を改めて考えてみます。もし、時価が1億円の賃貸物件を、自分で経営する資産管理会社に3000万円で売却した場合には、その差額の7000万円について、資産管理会社が家主から利益供与(贈与みたいなものですね)を受けたものとして、法人税が課税されます!

また、これ以上説明すると混乱する方もでてくると思うので、ここで止めておきますが、時価の2分の1未満の金額で法人に売却をした場合には、個人側でも、時価で売却したものとみなして所得税を計算しなければいけない、という取り扱いがあります。(1億円で売却したものとみなされて多額の所得税が請求されるということですね)

つまり、時価を無視した金額で売却すると、踏んだり蹴ったり!とんでもない目にあいますよ!ということだけ覚えていただければOKです。

実務上、時価の把握については、簡単な計算方法(路線価評価を1.25倍する方法など)を使う税理士と、安全性のことを考えて、多少コストはかかっても不動産鑑定士に鑑定評価をだしてもらう税理士に分かれます。多数派は前者だと思いますが、私は後者です。

繁華街がある駅の近くにあるテナントビルなどは、路線価評価や固定資産税評価と、実際の時価が、ひじょーーーに大きく乖離することがあります!10倍くらい差がでることもあります。そのような物件の場合には、鑑定評価をとらないと大変危険です。

まとめ

このように、資産管理会社には、管理料方式とサブリース方式、売却方式の3種類があるのです。

手軽にはじめることができるのは管理料方式とサブリース方式ですが、効果が大きいのは売却方式となります。資産管理会社の設立を検討している方の多くが売却方式を検討されているかと思います。

しかし、売却方式を選択した場合には、それに付随する強烈なデメリットを知っておかなければいけません!デメリットについては、次の記事で解説していきます♪