【副業】資産管理会社から役員報酬をもらうと、勤め先にバレる!?

資産管理会社の提案をする際に、そのことが勤め先に分かってしまうのかということを気にされるお客様もいらっしゃいます。

資産税のプロを目指すなら、どういう仕組みでバレてしまうのか、押さえたうえで、提案していきましょう。

円満相続税理士法人 公認会計士・税理士

在学中に公認会計士試験に合格し、監査法人、コンサル、公務員を経て、円満相続税理士法人へ入社。相続・事業承継のプロとしてご家族のサポートができるよう業務に携わっています!

目次

結論:資産管理会社から役員報酬をもらうと、勤め先にバレる

勤め先がどのようにして、分かるのかというと、2つのルートがあります。

社会保険

住民税

それぞれ、詳しく解説していきます。

社会保険

勤め先と資産管理会社の2か所で社会保険の加入要件を満たした場合、勤め先か資産管理会社かどちらを主たる事業所とするか選択し、10日以内に年金事務所に届け出る必要があります。

そして、保険料は、すべての給与・報酬額を合算して、決定され、給与・報酬額に応じて各事業所に割り振られます。

そのため、勤め先に、ほかに給与・報酬があることが分かってしまうということです。

社会保険の加入要件

資産管理会社の役員となった場合に、加入義務があるのかですが、基本的には以下のとおりです。

報酬なし → 加入義務なし

報酬あり → 加入義務あり

ただし、代表取締役でない非常勤役員の場合は、役員報酬があっても社会保険の加入義務はありません。

参考に示すと、非常勤かどうかは、以下のことが判断基準となります。

1.当該法人の事業所に定期的に出勤しているかどうか

2.当該法人における職以外に多くの職を兼ねていないかどうか

3.当該法人の役員会等に出席しているかどうか

4.当該法人の役員への連絡調整または職員に対する指揮監督に従事しているかどうか

5.当該法人において求めに応じて意見を述べる立場にとどまっていないかどうか

6.当該法人等より支払いを受ける報酬が社会通念上労務の内容に相応したものであって実費弁償程度の水準にとどまっていないかどうか

住民税

住民税の支払い方には、自分で納付する「普通徴収」と会社が天引きする「特別徴収」の2つがあります。

お勤めの方であれば、特別徴収が適用されます。

資産管理会社の役員報酬から生じる住民税については、普通徴収にすれば、勤め先には分からないんじゃないかと思われるかと思います。

実は、そのとおりです!

お住まいの市区町村が、普通徴収に対応してくれれば、住民税ルートで、バレることはありません。

対応してくれない市区町村

現実に、対応してくれない市区町村は存在します。

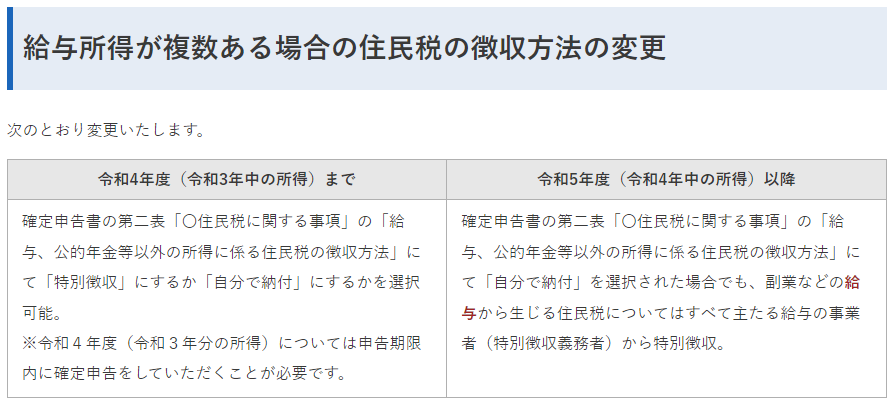

一例ですが、足立区のHPから取ってきました。

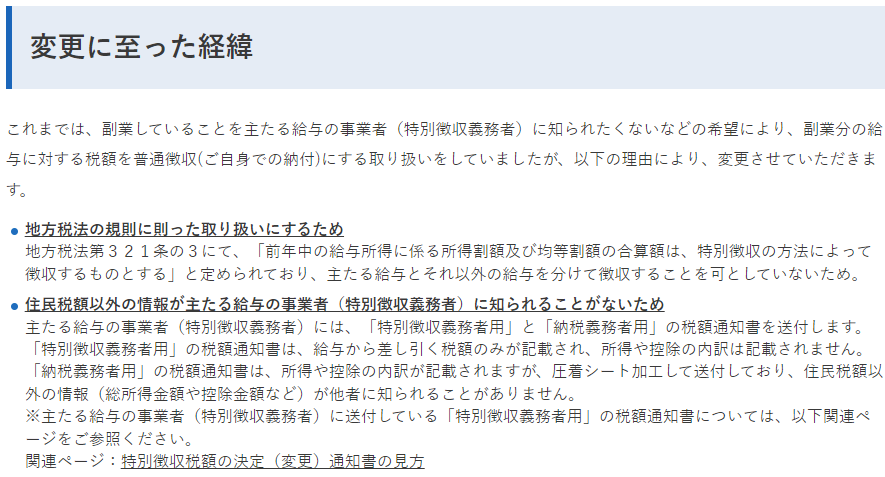

令和5年度から「給与から生じる住民税についてはすべて主たる給与の事業者から特別徴収」に変更されるようです。

そして、興味深いのが変更に至った経緯ですが、「地方税法第321条の3にて、『前年中の給与所得に係る所得割額及び均等割額の合算額は、特別徴収の方法によって徴収するものとする』と定められており、主たる給与とそれ以外の給与を分けて徴収することを可としていないため。」とのことで、地方税法の規則に則った取り扱いにするためということであれば、全国の市区町村が追随する可能性もあります。

また、住民税額以外の情報が主たる給与の事業者に知られることがないため、大丈夫でしょということが記載されていますが、勤め先の給与額からはあり得ない住民税額になっていたら、ほかに給与があるのではと疑われてしまいますよね!?

(参考)給与所得でなく、不動産所得の場合

資産管理会社を作らず、自身で不動産を所有し、不動産賃貸業を経営する場合は、社会保険の加入義務は新たに発生しませんし、住民税も不動産所得に係る分は普通徴収を選択することができますので、勤め先にバレることは基本的にはありません。

なお、市区町村の人為的なミスで、不動産所得に係る住民税も特別徴収に含まれてしまった事例もあるようですので、絶対とは言い切れなさそうです。