【2024年】不動産を交換したときの所得税の特例を分かりやすく解説!

皆さんこんにちは。

大宮円満相続税理士法人、代表税理士の加藤です。

今回は、不動産などの固定資産を交換したときの所得税の特例について、要件や注意点などを、分かりやすく徹底的に解説していきます。

交換特例を使うことが出来れば、所得税の負担を大きく減らすことができますので、ぜひ参考にしていただければと思います。

円満相続税理士法人 税理士

学生時代に税理士試験の受験を始め、在学中に4科目取得し群馬県の会計事務所に就職。売上規模数十億円の企業の法人税、相続税を担当しつつ25歳の時に税理士試験合格。

目次

不動産の交換とは?

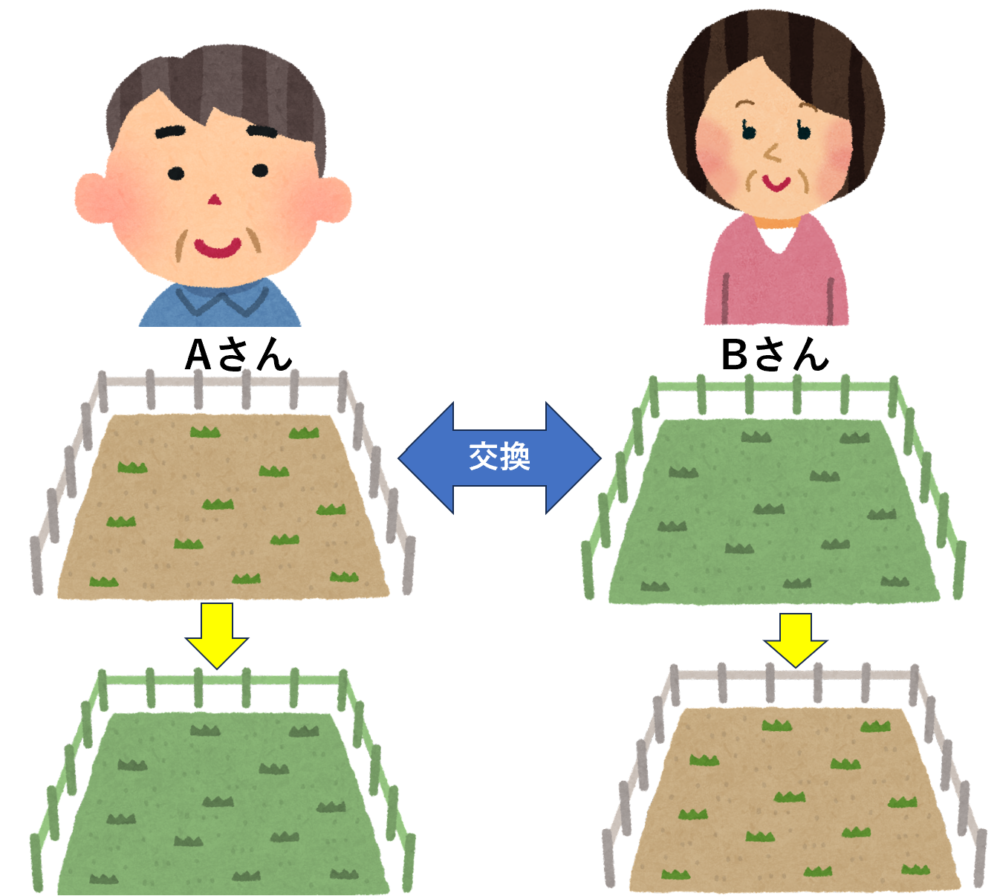

不動産の交換とは、次の例のように、Aさんが持っている土地とBさんが持っている土地を、お互いに譲り渡すことを言います。

原則的な取り扱い

上記のような交換があった場合、原則としてはAさんとBさん両方に所得税が課税されます(交換した物件に含み益が無い場合には所得税は課税されません。)。

その理由は、交換であったとしても、所得税の計算では次のように考えられてしまうからです。

【交換の考え方】

~Aさんの場合~

・自分の土地をBさんに売却(ここに所得税課税)

・Bさんへの売却代金でBさんの土地を購入

~Bさんの場合~

・自分の土地をAさんに売却(ここに所得税課税)

・Aさんへの売却代金でAさんの土地を購入

実際のお金のやり取りが無くても、一旦は各々が土地を売却して、その代金で新しい土地を購入した、と考えられてしまうのですね!

交換特例について

上記のように、たとえ交換であったとしても所得税が課税されてしまうのは、少し問題があります。

そこで所得税では、一定の要件を満たした場合には、交換について所得税を課税しない特例を設けているのです。

これが

「固定資産の交換特例(所得税法58条)」

です。

この特例を適用すると、交換をした場合であっても、売却をしたとは考えられなくなる(売却が無かったものとなる。)ため、所得税は課税されないこととなります。

交換特例の要件

交換特例を適用するためには次のような一定の要件があります。

【交換特例の要件】

・1年以上所有している資産であること

・交換のために取得をした資産ではないこと

・固定資産であること

・同一の種類の資産を交換すること

・取得した資産を、渡した資産と同一の用途で使用すること

・交換する資産の価額の差が20%を超えないこと

次からは、要件を一つ一つ解説していきます!

要件①:所有期間

交換特例を受けようとする場合、その交換をする資産は1年以上所有していなければいけません。

これは自分だけではなく、相手側も1年以上所有していた資産でなければならないので注意してください。

ちなみに、相続や贈与で取得した資産の所有期間は、以前の所有者の所有期間も引き継ぎます。

要件②:交換目的の取得

交換をする資産については、お互いに、交換を目的とするために取得した資産ではない、ということが要件となります。

要件③:資産の種類

交換特例を適用できる資産は、次の固定資産に限られています。

【交換特例を適用できる資産】

・土地(借地権や賃借権、耕作権などを含みます)

・建物(付属設備や構築物を含みます)

・機械及び装置

・船舶

・鉱業権(租鉱権、採石権、その他の土石を採掘・採取する権利を含みます)

要件④:同一種類での交換

交換特例は、同一種類の資産を交換しなければなりません。

例えば、土地と土地の交換は適用可能ですが、土地と建物の交換は認められません。

なお、土地と借地権の交換、機械と装置の交換などは、同一の種類となりますので、特例の対象となります。

要件⑤:同一の用途に使用する

交換をした資産は、相手方に渡した資産と同じ用途で使用しなければいけません。

具体的な用途の区分は、次のようになっていて、宅地を渡したのであれば、取得した資産も宅地として使用しなければならない、ということになります。

【具体的な用途の区分】

~土地の場合~

a.宅地 b.田畑 c.鉱泉地 d.沼地 e.山林 f.牧場または原野 gその他

~建物の場合~

a.居住用(従業員の宿舎を含む) b.店舗または事務所用 c.工場用 d.倉庫用 e.その他用

~機械及び装置の場合~

平成20年財務省令第32号による改正前の耐用年数省令の別表二に掲げられている「設備の種類」欄に掲げる設備ごとの用

~船舶の場合~

a.漁船 b.運送戦 c.作業船 d.その他

あくまでも取得した資産を同一の用途に使用することが要件なので、交換前に相手がどのような用途に使っていても問題ありません。

また、交換した資産を同一の用途に使用するための工事などが必要な場合であっても、所得税の申告期限までに同一の用途に使用していれば、特例の適用は可能です。

もし申告期限までに工事などが完了しない場合でも、

・申告期限までに工事に着手している

・相当の期間内に工事が完了すると見込まれる

ときは、特例の適用が可能です!

要件⑥:価額の差が20%を超えないこと

交換特例を適用する場合には、同じような価値の資産を交換しなければいけません。

しかし全く同じ価値の資産は無いと思いますので、次のように幅が設けられています。

【価額の差について】

交換によって取得する資産と、渡す資産の価額の差が、次の額を超えないこと

取得する資産と渡す資産の価額のうち、高い方の価額の20%相当額

(例)

①取得する資産の価額=2,000万円

②渡す資産の価額=2,300万円

③2,000万円<2,300万円

④2,300万円×20%=460万円

⑤2,300万円-2,000万円=300万円<460万円

よって、交換特例の要件を満たす。

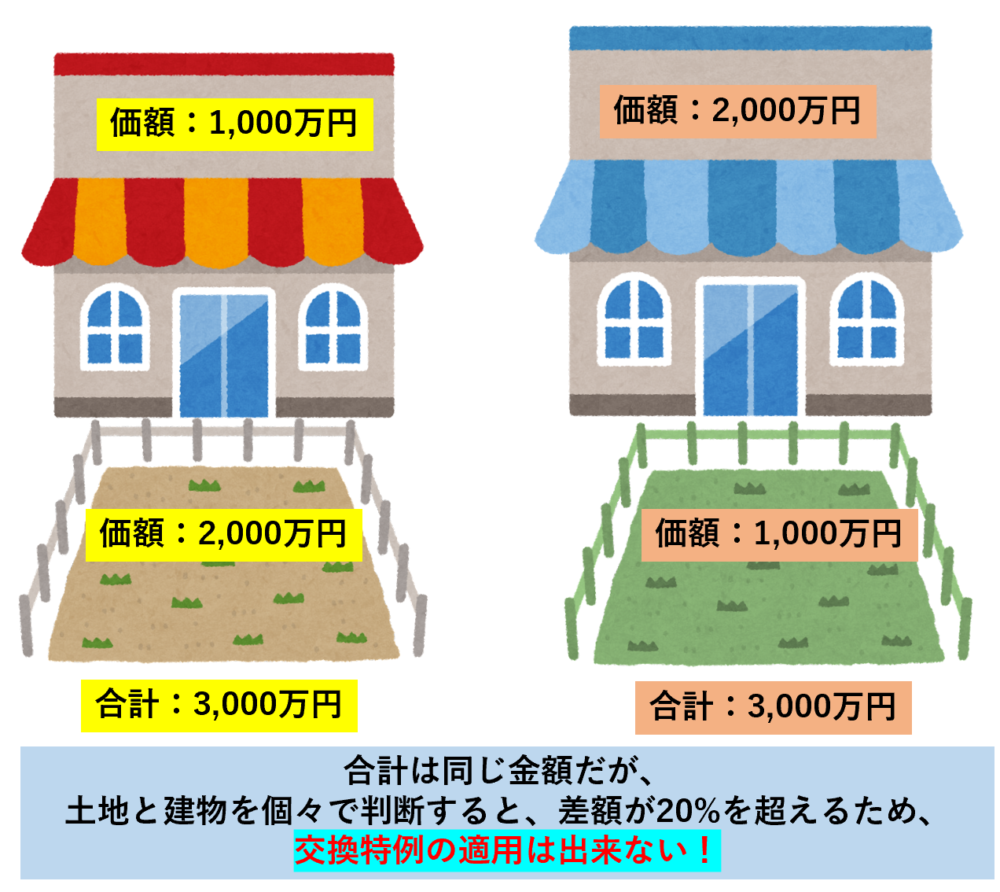

この判定は、例えば土地と建物を一括で交換した場合、土地は土地で、建物は建物で判定をしていきます。

つまり、次の例の場合、土地建物の合計額は要件を満たしているのですが、土地と建物を個々で比較すると要件は満たしていないので、交換特例を適用できないこととなります。

交換差金がある場合

交換特例は、これまで説明をした通り「物」と「物」の交換を前提としています。

しかしながら、取得する資産と、渡す資産の価値に差があるとき、その差の部分について現金で調整することも、現実的には行われているかと思います。

このように、交換の際に、資産ごとの価値を調整する現金のことを「交換差金」と呼びます。

交換差金がある場合の取り扱いについては、次のようになります。

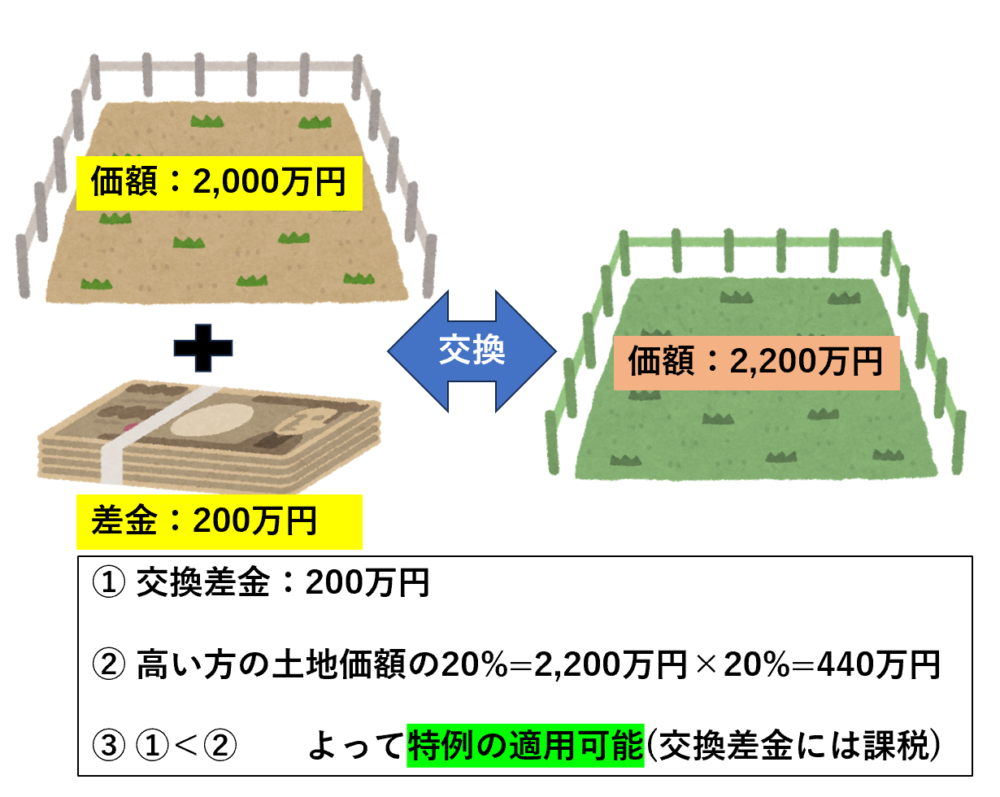

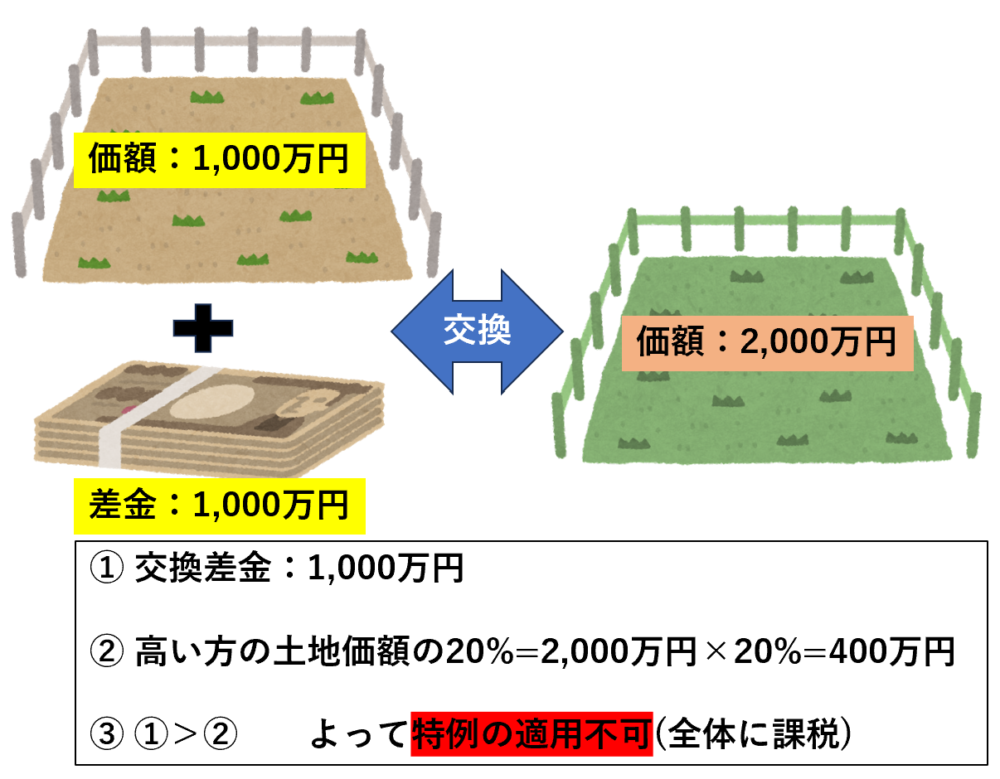

①交換差金が、取得する資産か渡す資産で高い方の価額の20%以内である場合

資産部分については交換特例を適用し、交換差金について所得税が課税される

②交換差金が、取得する資産か渡す資産で高い方の価額の20%を超える場合

資産部分についても交換特例は適用できず、全体に所得税が課税される

【具体例①】

【具体例②】

申告手続き等

交換特例を適用すると、所得税の課税がされなくなることは、これまで説明してきました。

ここで注意が必要なのは、交換特例で所得税は発生しないとしても、確定申告の手続きは必要になる、ということです。

交換特例を適用するためには、確定申告書第三表にその旨を記載し、譲渡所得の内訳書を添付して、申告をしなければなりません。

税金が発生しないため申告をしないままにすると、特例が適用できなくなる可能性がありますので、忘れないようにしましょう。

まとめ

今回は、不動産を交換したときの、所得税の特例について見てきました。

交換特例を上手に使用すると、所得税の負担が減少したり、複雑な所有関係を整理することができるなど、効果はかなり大きなものがあります。

皆様の中でも、もしご不明なことがありましたら、ぜひ一度税理士に相談をしてみてください。

弊社でも資産税や相続税に特化した税理士が対応しますので、お気軽にご連絡ください!