小規模企業共済の契約者貸付金には要注意!生命保険金とは違います

保険契約者は、解約返戻金の範囲内で、保険会社から金銭の貸付を受けたり、保険料の支払いができない場合に保険料相当額の振替貸付を受けることができます。

これを、契約者貸付金等といいます。

このような場合に保険金の支払事由が発生すると、保険会社は、保険金の額から貸付の元本と利息相当額を差し引いて、保険金の支払いをします。

この保険金の取り扱いについては、相続税法基本通達3-9において規定されており、次の区分に応じて、取り扱いが異なります。

被相続人が契約者の場合

受取人が実際に取得した金額を受取保険金額とします。

この場合、契約者貸付金相当額の保険金も、契約者貸付金等に相当する債務もいずれもなかったものとして考えます。

被相続人以外の者が契約者の場合

受取人が実際に取得した金額を受取保険金額とします。

また、契約者はその控除された契約者貸付金等に相当する保険金を取得したものとして、所得税(一時所得)が課されます。

なお、上記の取り扱い(相続税法基本通達3-9)は、生命保険金(相続税法第3条第1項第1号)に限られており、国の機関である中小機構が運営する小規模企業共済制度に基づき、支給される死亡共済金は、この取り扱いから除かれます。

死亡共済金は、相続税法第3条第1項第2号に該当する退職手当金等に該当するためです。

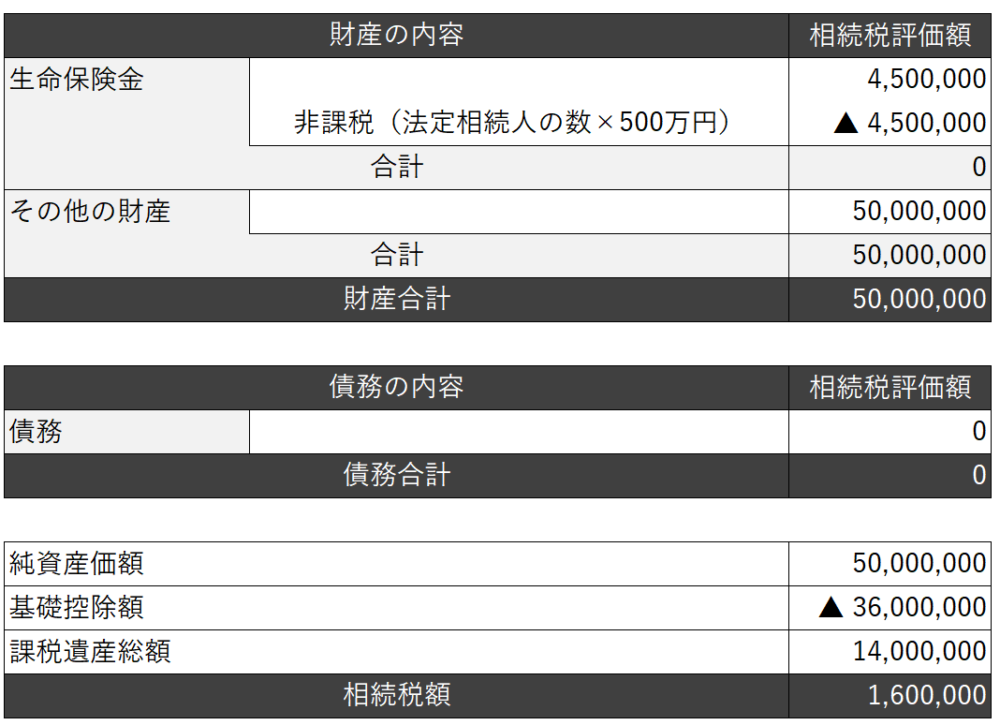

(例)生命保険金の場合

生命保険金 500万円

契約者貸付金等 50万円

➡ 受取保険金額450万円が相続または遺贈により取得した生命保険金になります。

(契約者貸付金等にかかる保険金および契約者貸付金等に相当する債務はいずれもなかったものと考えます)

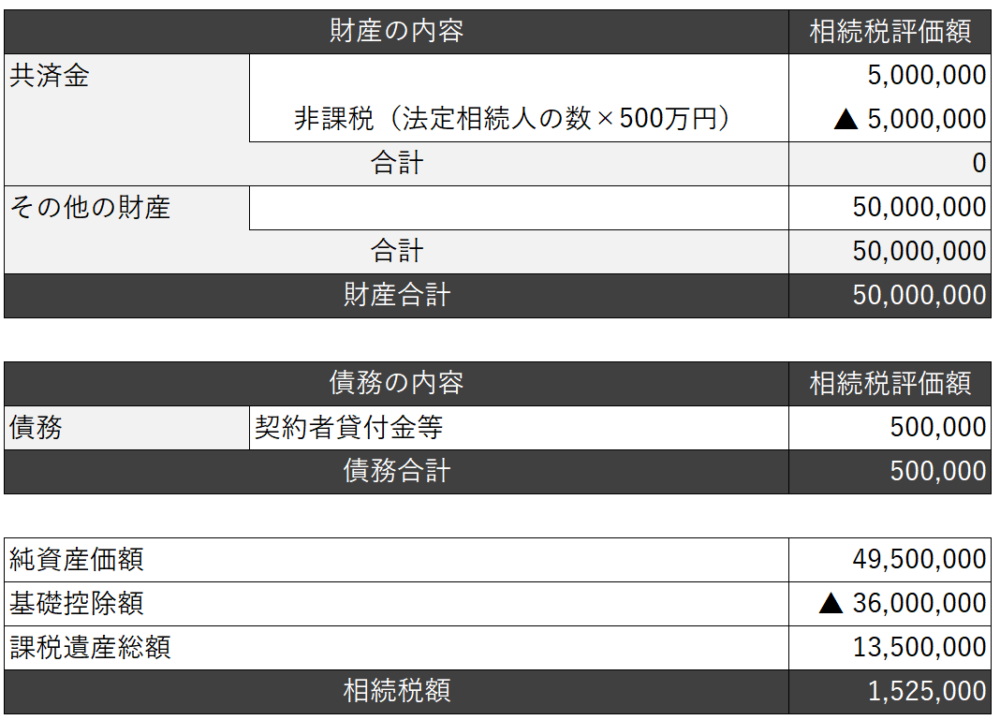

(例)小規模企業共済制度に基づく死亡共済金の場合

死亡共済金 500万円

契約者貸付金等 50万円

➡ 死亡共済金500万円が相続または遺贈により取得した退職手当金等になります。

この場合、契約者貸付金等50万円は債務に計上することとなります。

なお、生命保険金や退職手当金等には、非課税枠の適用があるため、上記の取り扱いを誤った場合には、最終的な相続税額にも影響を及ぼします。

上記の具体例を使って、その影響について確認をしましょう。

簡便的に相続人は1人、保険金等以外の財産は5000万円であったものとします。

(例)生命保険金の場合

(例)小規模企業共済制度に基づく死亡共済金の場合

死亡共済金の額が退職手当金等の非課税枠内の場合には、相続税額に影響を及ぼすので、注意しましょう!相続のプロであれば知っておきたい論点ですね!