円満相続税理士法人 パートナー税理士

相続税申告200件以上、相続不動産の売却でお困りの方を含め3,000人以上のお客様を担当してきた相続専門の税理士。大手税理士事務所で勤めてきた経験と資格の大原にて相続税法の非常勤講師を務めた経験から、金融機関やお客様向けセミナーでは分かりやすさに定評がある。

こんにちは!円満相続税理士法人の大田です。年間50件以上の相続税申告を担当する相続専門の税理士です。

私が実際に担当したお客様の事例を用いて不動産売却手法について解説します♪

突然ですが、この記事をごらんください…

なぜでしょう、「実家は今すぐ売却せよ!」と全く真逆のことを言ってますよね?

これは決して私が間違ったことを言っているのではなく、不動産売却はその人ごとに売却のタイミングが変わってしまいます!

なので、売却のタイミングというのは単に「この特例が使えるから今売ったほうがいい」などと短絡的に考えてはいけません。

今回解説する事例は、「親子が一緒に暮らしているご家族」に読んでいただけると非常にためになる内容となっていますので是非最後までご覧ください。

他にも不動産売却に関して様々な話をブログやyoutubeで情報発信しているので、あわせて確認してみてくださいね♪

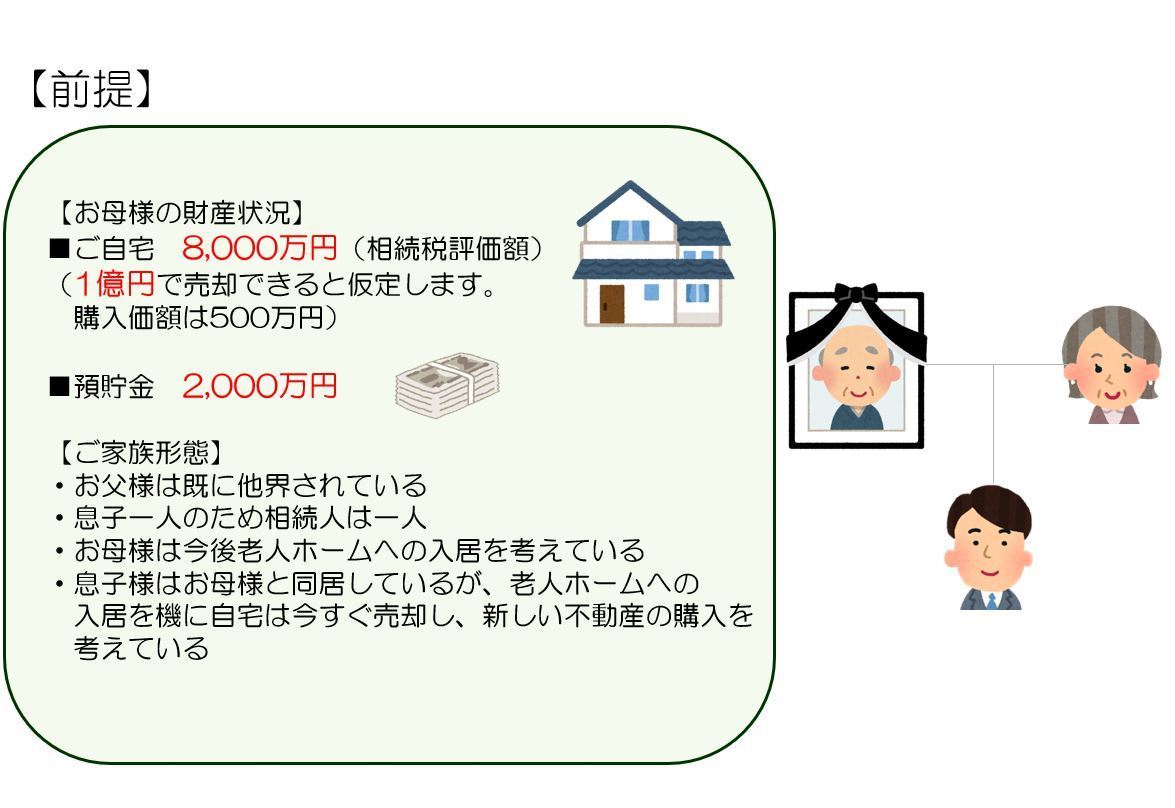

【事例】親子が同居しているケース

このように、お父さんが亡くなられた後に、お母さんと息子さんが一緒に暮らしているというご家族でした。

「息子さんがお母さんと「同居」していること」が非常に大きなポイントです!

相談に来られた息子さんは当初こう考えていました。

お母さんが老人ホームに移り住むと家に残るのは自分だけになるのでそれだったら会社の近くにでも引っ越そうかな…

小規模宅地等の特例とは?

この売却の仕方は果たして正しいでしょうか?

この売却タイミングでいいのかを検討するにあたって、外せない特例があります!

それは…

相続税における「小規模宅地等の特例」です。この特例は一言でいうと「亡くなった人が自宅として使用していた土地については、配偶者か同居親族であれば、8割引きの金額で相続していいですよ」という特例です!

このご家族で考えてみると、8割引きということは、8,000万円の評価の土地が1,600万円まで、要は6,400万円下がります!

相続税の税率が20-30%程の方であれば、税金が1,000万円から2,000万円ほど下がるという事になりますね!

小規模宅地等の特例についてより詳しく解説しているので、合わせてこちらも確認してみてください。

マイホームの売却の特例

あともう一つ考えなければならない特例として、

所得税における「マイホームの売却の特例(3,000万円控除&軽減税率)」があります。マイホーム特例とは、所得税を計算する際の売却益から3,000万円を控除でき、なおかつ通常20%のところ14%の税率で済むというとても大きな特例です。

「マイホームの売却の特例(3,000万円控除&軽減税率)」が分からない方は、成功事例①で解説しているこちらをご覧ください。

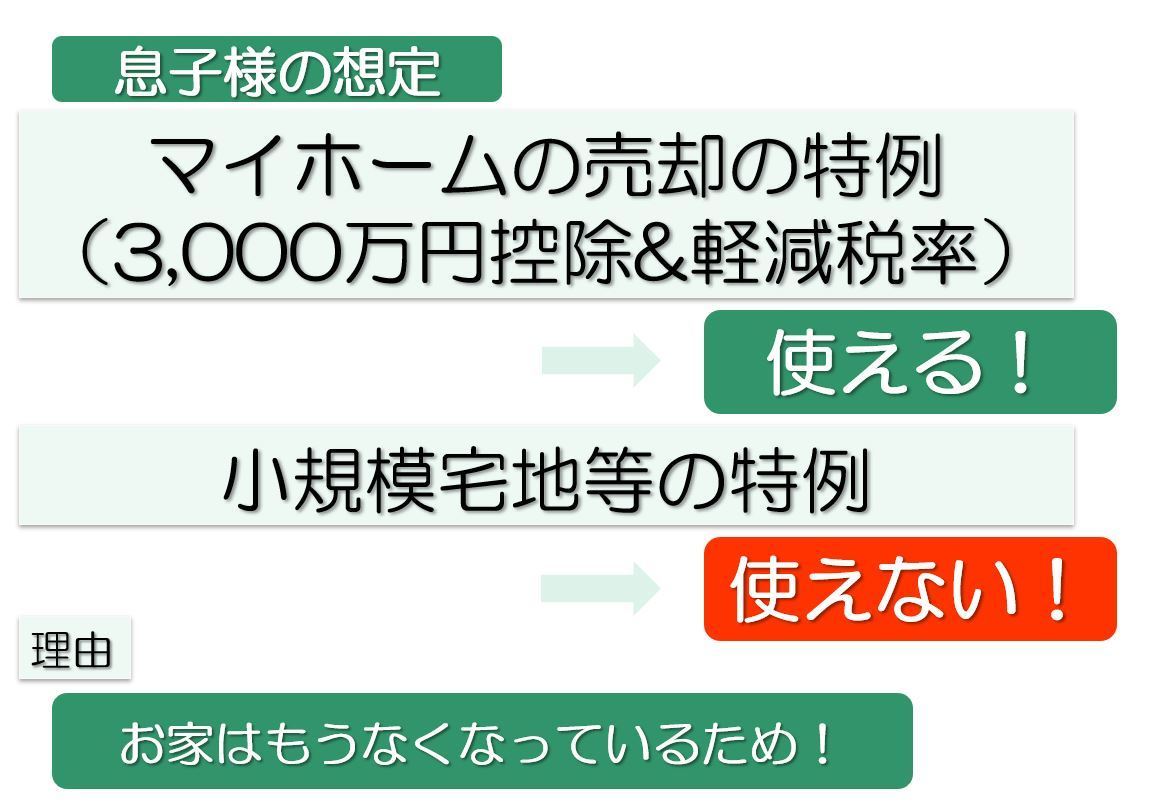

息子さんの想定通りいくとどうなるか…

「マイホームの売却の特例(3,000万円控除&軽減税率)」は使えます!

お母さんはマイホームに住んでいるもしく直近まで住んでいた人となるため、この特例は使うことが出来ます。

一方で「小規模宅地等の特例」については使えません!

なぜなら、小規模宅地等の特例はあくまで土地で相続した場合に使える特例ですので、実家を売却して無くなってしまったあとではもう使えません。お母さんが自宅を所有していない場合は使えないです。

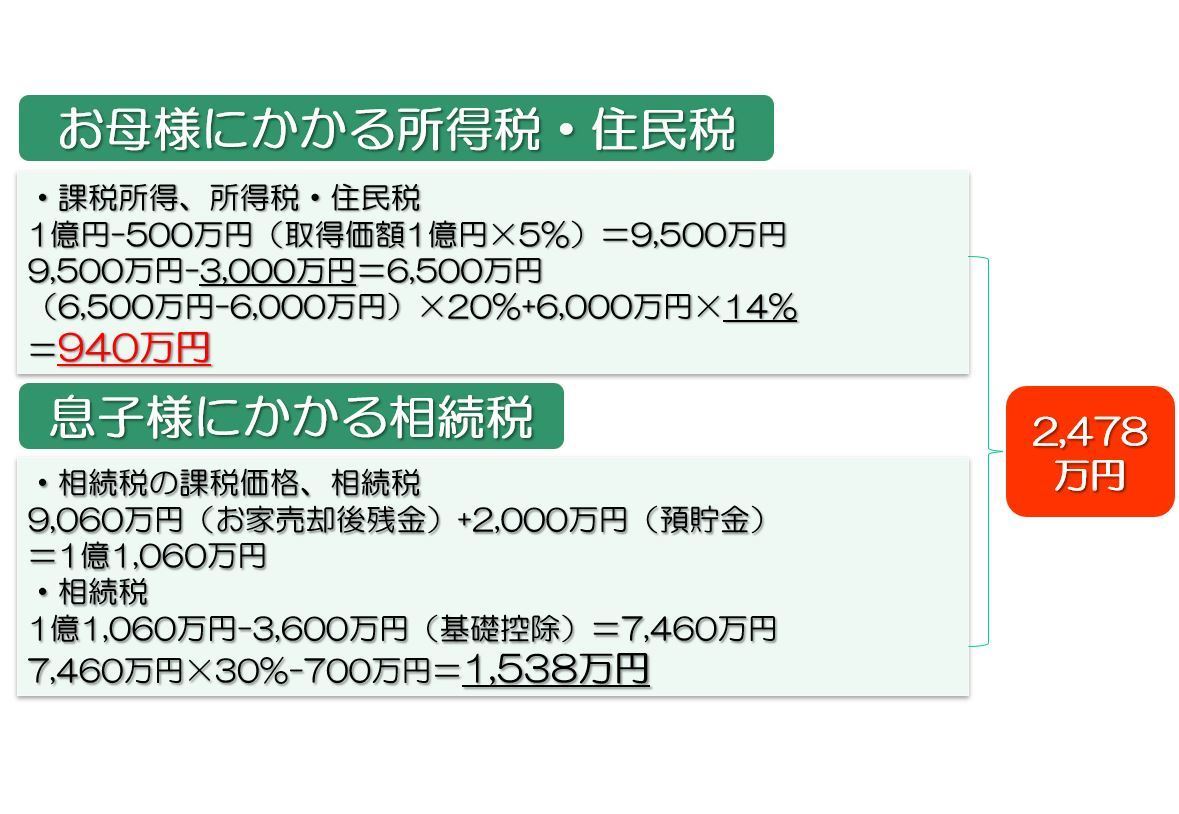

ということで使えない場合の税金計算はこちら…

なんと、所得税・住民税、相続税とで合わせて「2,478万円」かかってしまいます…

これでは相続財産の4分の1を税金で持っていかれてしまう事となります。

そこで弊社は次のような提案をしました。

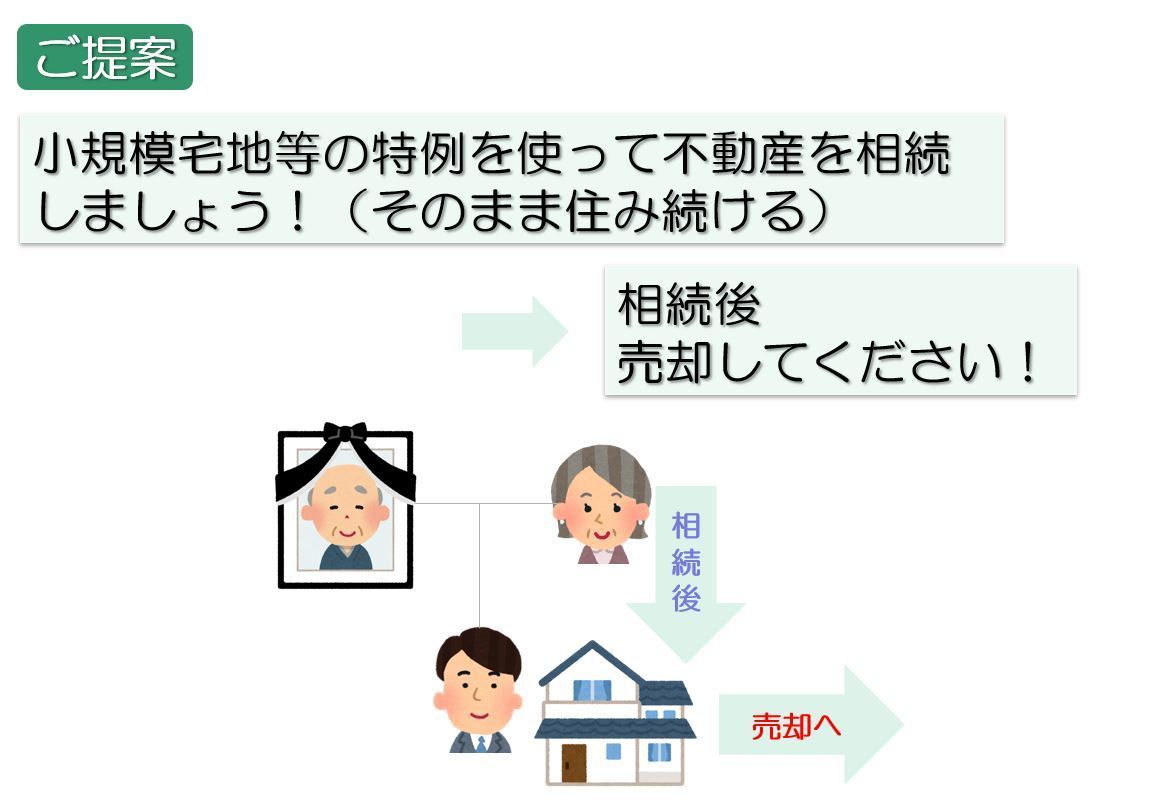

円満相続税理士法人の提案

要は、売却するタイミングを相続の前にするのではなく「相続した後に売りましょう!」ということですね!

これによって「小規模宅地等の特例」を使うことができます!

お母さんの自宅を同居している親族が相続するとこの特例の条件を満たすことになります。

また当然「マイホームの売却の特例(3,000万円控除&軽減税率)」についても使えます!

実家を相続した息子さんは元々同居していましたので、お母さんが亡くなった後もその実家に住んでいます。

息子さんはマイホームに住んでいるもしく直近まで住んでいた人となるためこの特例を使うことが出来ます。

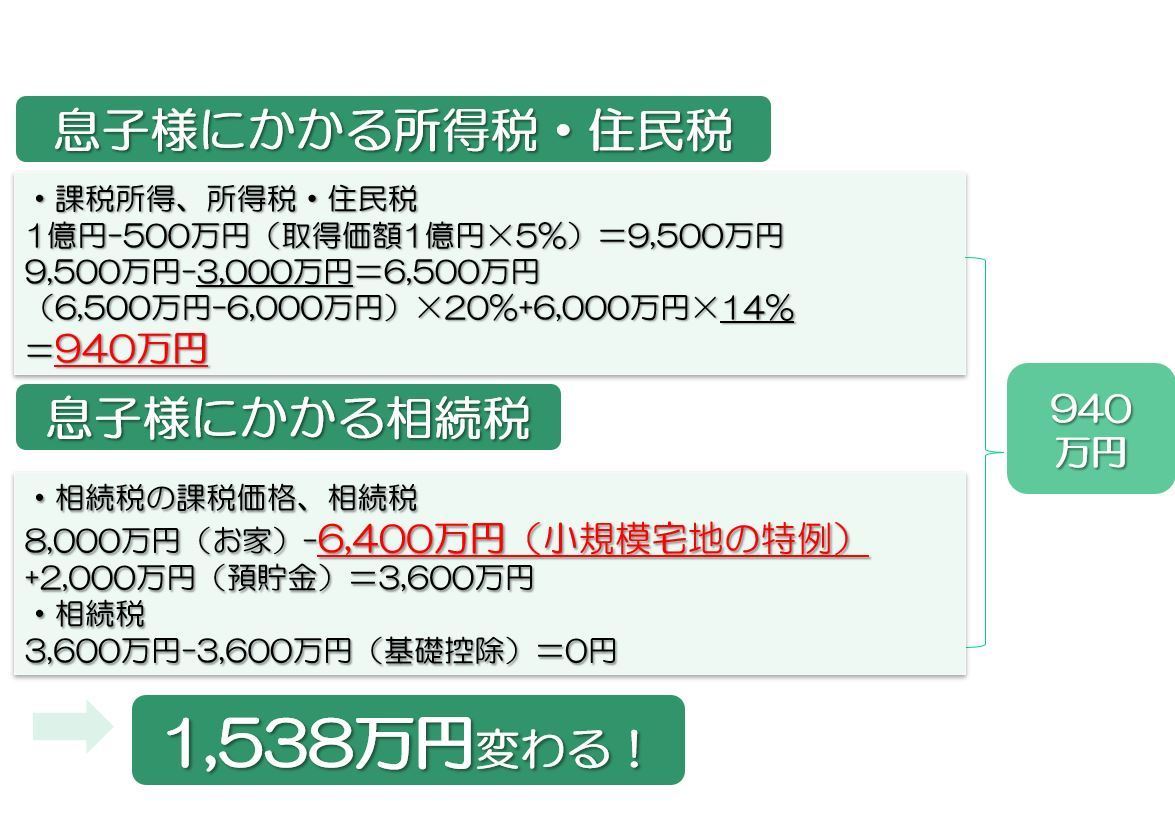

こうすると税金は、次のように変わりました!

まとめ

今回は同居している親子の事例を紹介しました!

1億円程の遺産規模で同居している親子については相続後のタイミングで売却していただくと有利になる可能性が非常に高いです。

不動産の売却はタイミング1つでものすごい大きく税金が変わるというのをお分かりいただけましたか?

弊社では、このようにお客様に喜んでいただける付加価値の高い仕事ができるように努めています!

お客様の中でもし

・もう少し細かい計算の中身について質問したい!

・現状の概算の税金がどうなるかを知りたい!

・自分の場合の適切な売却タイミングはいつなのかを知りたい!

という方がいらっしゃれば、

を定期的に開催しておりますので、是非ともご参加ください!