円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者22万人。

会社の社長さんと話していると、よくこういった相談を受けることがあります。

もう回収できない貸付金があるんだけど、帳簿上にはずっと残ってるんだよね。これどうしたらいいかな?

会社が貸していたお金や、売上の掛代金が回収できないことを、貸倒(かしだおれ)といいます。

そして、この貸倒で返ってこない金額のことを貸倒損失(かしだおれそんしつ)といいます。

貸したお金が返ってこないのは、大変憂うべきことですが、もう返ってこないのであれば仕方ありません。

残念ですが、諦めるしかありません。

ただ、会社を経営されている方であれば、転んでもただで起きてはいけません!

どうせだったら、この貸倒損失を、相続税対策に使っちゃいましょう。

法人税法上、貸倒損失は認めてもらえない場合があります

会社の利益に対して課税される法人税。

これを少なくしたいなら、会社の利益を少なくすればいいのです。

この考え方を悪用して、例えば、

あなたが経営している会社から、あなたの友人が経営している別の会社に5000万円貸したとします。

そして、本当はお金を返そうと思えば返せるんだけど、わざと、その貸付金を帳消ししてあげたとします。

そうするとあなたの会社は5000万円の貸倒損失が発生しますので、会社の利益を大きく減らすことができ、法人税を少なくすることができます。

このようなことを認めていいのでしょうか?

いけません!

このような、本当は返せるのにも関わらず、貸付金を帳消しした場合には、法人税法上はそれを寄付金と考えます。

そしてこの寄付金は、経費として認めてもらえる金額に制限があるのです。

つまり、お金はでていくけど、全額は経費にしてもらえないってことです。

そのことから、経営者側の認識としては貸倒損失と考えていても、税務署から

いやいやそれは貸倒じゃなくて、寄付金でしょ!

と言われた場合には、法人税がドーンと追徴課税されるリスクがあるんです。

どういった時に貸倒損失は認められるの?

貸倒損失が認められるのは、一言でいえば、本当にお金が返ってこないことが明確な場合です。

とは言っても、「それって具体的にどんな場合なのさ!」という話になります。

そのことから、国税庁は、「こーゆー場合でっせ!」という例示を公表しています。

色々と例示があるのですが、一番よく質問を受ける例示を詳しく解説します。

それはどういう例示かというと、

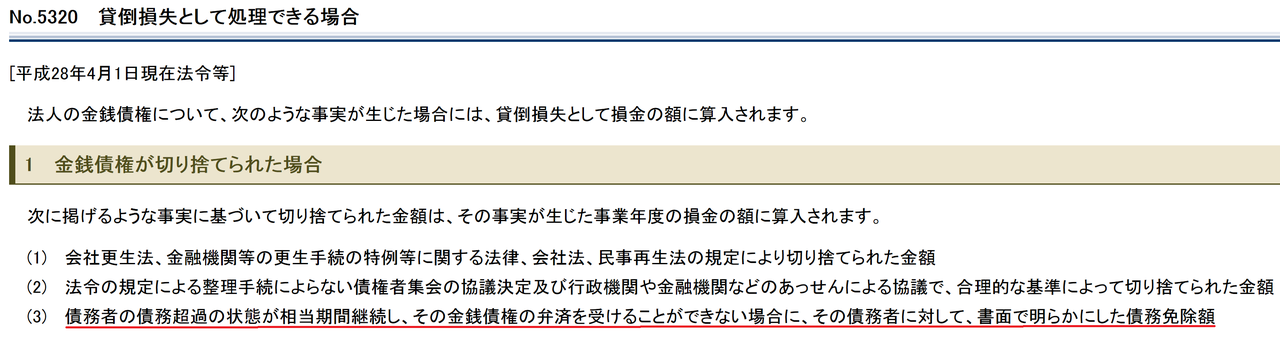

「債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができない場合に、その債務者に対して、書面で明らかにした債務免除額」

お金を貸した相手が、持っているお金より借金の方が多い、いわいる債務超過という状況がずっと続いている状態で、全然お金が返ってこなさそうなシチュエーションです。

その状態が長く続いているので、こちら側から「もう借金返さなくていいよ」と諦めて、書面でそのことを伝えた場合には、貸倒損失として認めてもらえます。

この場合の書面は公正証書のようなしっかりしたものでなくてもOKです。

相当期間ってどのくらい?

「債務超過の状態が相当期間継続し」とありますが、これは一体どのくらいの期間なのでしょうか?

国税庁の質疑応答事例によると、

というように、あやふやな表現が使われています。

要するに「ケースバイケースですよ!」ということですね。

これだと判断に困ってしまいます。

そういう時には、過去の裁判例を見てましょう!

割と最近の裁決がありました!

(平成28年2月8日裁決)

この裁決は、ある医療法人が院長への貸付金を貸倒れとして処理したけど、それが寄付金と認定された事例です。

内容を見てみると、貸倒れ処理する直前まで、医療法人から給料ももらっていたし、借入も返済していたんで、これを回収不能と主張するのはもとから無理があったんじゃないかなーという印象を受けます。(あんまり参考になりませんでした・・・)

他の税理士の仲間たちに話を聞いてみると、相当期間はだいたい3年~5年と考える人が多いみたいです。

ですが、本当に回収ができないとキチンと説明ができれば期間はもっと短くても認められると考えます。

不良債権を整理して、株価を下げましょう

非上場会社の株式の株価を計算する際は、不良債権であったとしても、原則として額面のまま評価されてしまいます。

そのため、回収できる見込みのない貸付金などは、早い内から貸倒損失として整理しておくと、株式の評価額も下がります。

評価額が下がるというよりは、適正な金額に戻ると表現した方がいいですね。

ちなみに、貸倒損失として処理していなくても、本当に回収できない債権などは評価額を0円として申告してもOKです。

しかし、税務署から、「本当に回収できないのか説明してみろよー」という強気な対応を取られることが想定されますので、かなり理論武装して挑む必要があります。

以前、私が実際に手掛けた相続税申告では、申告書の作成段階で社長から、

この貸付金は多分返ってこないんだよな~。もう潰れそうな会社だし

という話があり、回収不能の債権として評価額0円で申告しました。

そこから2年後に税務調査が行われました。

その時に調査官から、案の定、貸付金を0円で申告したことについて質問されました。

この債権は本当に回収不能だったんですか?

この質問がくることは想定の範囲でしたが、私が次のことを伝えて一件落着します。

はい。実際に去年、この会社は倒産してお金は返ってきませんでしたから!

この事例で、何が伝えたかったかというと、

本来、財産の評価というのは、相続が発生した時点における現状で判断しなければいけません。

しかし、相続税の実務では、申告をしてから税務調査が行われるまでの期間の状況も加味されます。

つまり、回収不能として申告しても、そのあと実際に回収できているような場合には、

「やっぱり回収できてるじゃんねー!」と税務署の人から言われることになります。

そう言われた場合には、

申告した時は、回収不能だったんです!事情が変わったんです!

と戦うのが税理士の役目です!(かなり苦しい戦いになりますが)

余談ですが、相続税の税務調査は、申告書を提出してから2年後の7月に行われることが非常に多いです。

税務署の職員さんの異動の時期は毎年7月なので、「新年度も頑張るぞー」ということで7月に調査が集中します。

税理士事務所としては、税理士試験が8月にある関係で、税理士受験生たちが長期の休暇をとることがあるので、意外と7月8月も税理士は忙しくなりがちです。

昨年、税務調査に立ち会った時に、「2年後に調査するのをもっと早くできないんですか?」ときいたところ、「あ、これからはもっと早くなりますよ!そのためにマイナンバー導入したのもあるので」とサラッと答えてもらいました。

まとめ

本当に回収ができないと断言できる債権については、早め早めに整理をしておきましょう。

会社の帳簿に記載されている貸付金は、回収ができる前提のものなので、不良債権であっても、額面通りの評価がされてしまいます。

回収ができるかどうかの判断は、相手方の財政状況をしっかりと確認をして、慎重に判断しましょう!