円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者22万人。

こんにちは!円満相続税理士法人の橘です。

相続税の計算は、10人の税理士がいれば10通りの税額が算出されます。

所得税や法人税と違い、相続税は計算する税理士の腕によって税額が何倍も変わることがあります。

そして、もし当初提出した相続税の申告書を他の税理士がチェックし直し、

もっと相続税、少なくて済みますよ。

ということになれば、その人が亡くなった日から5年10ヶ月以内であれば、税務署から払い過ぎた相続税を返してもらえます。※税金を返してもらうことを還付(かんぷ)といいます。

ただし、この作業を税理士に依頼すると、完全成功報酬型ではありますが、還付される金額の2割から4割ほど手数料として請求されます。

これを高いと思うか安いと思うかは人それぞれですが、初めから腕の良い税理士に依頼していれば、払わなくて済んだ手数料であることには変わりません。

相続税を払い過ぎてしまう最大の原因は、土地の評価です。

特に間違いが起こりやすいのが、広大地(こうだいち)評価と呼ばれるもの。

間違いやトラブルがあまりにも多かったので、平成30年からは広大地評価が廃止され、誰でも簡単に計算できる、地積規模の大きな宅地の評価、というものが新設されました。

今回は、広大地評価と地積規模の大きな宅地の評価について解説します♪

※土地評価の基礎知識は、こちらの記事をお読みください。

広大地(こうだいち)評価とは

広大地評価とは、その名前の通り、広い土地の評価です。

どのくらいの広さかというと、大雑把にいうと三大都市圏(東京、名古屋、大阪)の場合は500㎡以上、それ以外の市街化区域の場合には1000㎡以上、市街化区域ではない場合には3000㎡以上です。

このような広い土地については、通常の土地よりも大幅な減額が認められているのです。

なんで広い土地なのに減額していいの?高く売れそうなのに?

と思う人も多いと思います。

この広大地評価は、単純に広いだけで使えるわけではありません。

広くて、かつ、もしこの土地を売るとしたら、買う人が戸建て分譲業者くらいしかいないような土地に使えます。

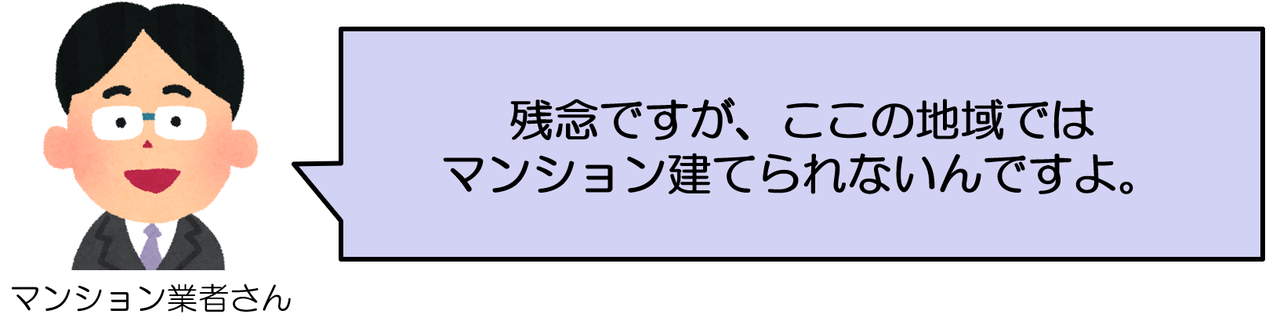

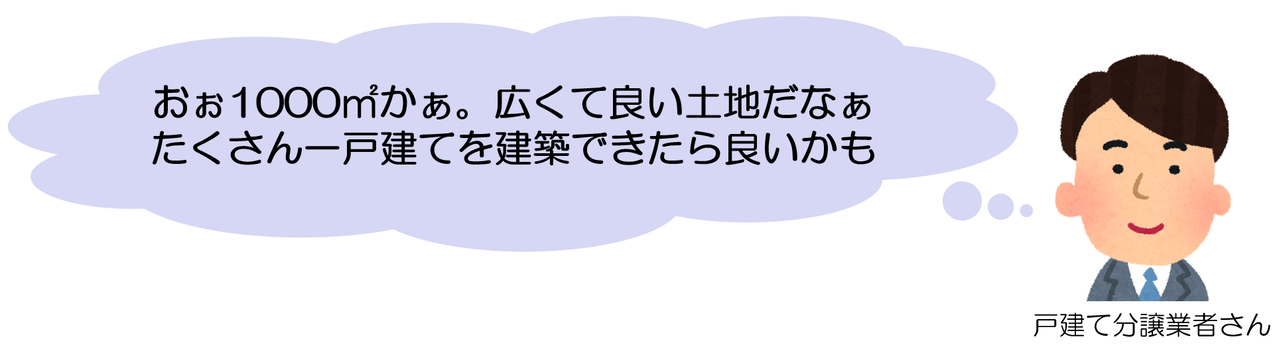

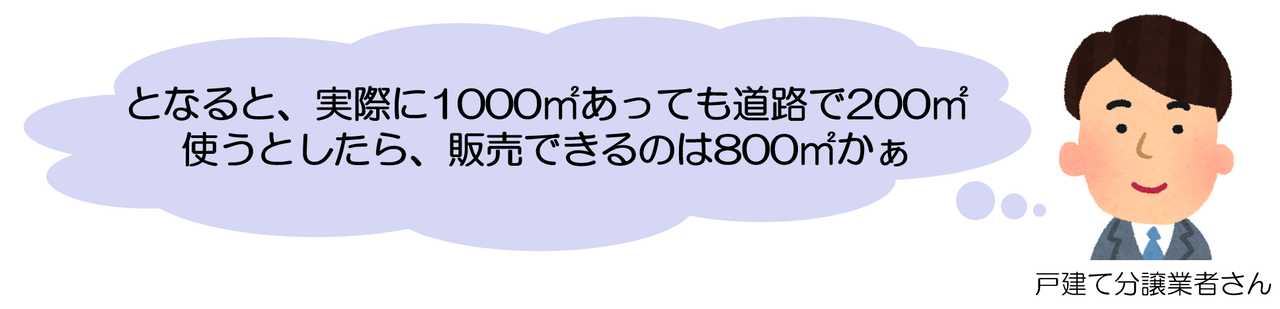

例えば、1000㎡ある土地があったとします。この土地を売りにだしたら、マンション業者さんが、

私たちがこの土地買って、マンション建築しますね!

というような土地であれば、この広大地評価は受けられません。

一方で、土地を売りにだしたら、マンション業者さんがこう言う土地だったとします。

マンションには建築できる地域と、建築できない地域があります。

建築できない地域にある場合には、マンション業者さんはその土地を買ってくれません。

なので、仕方なく、戸建て分譲業者さんに話を持っていきます。

今度は売れそうです!

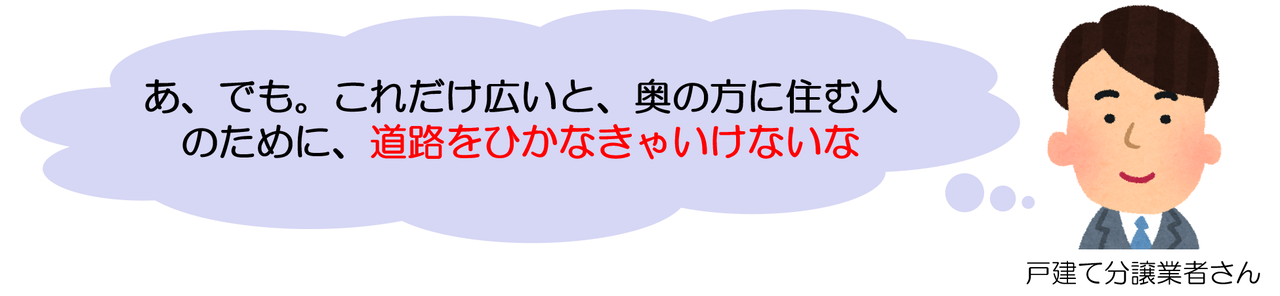

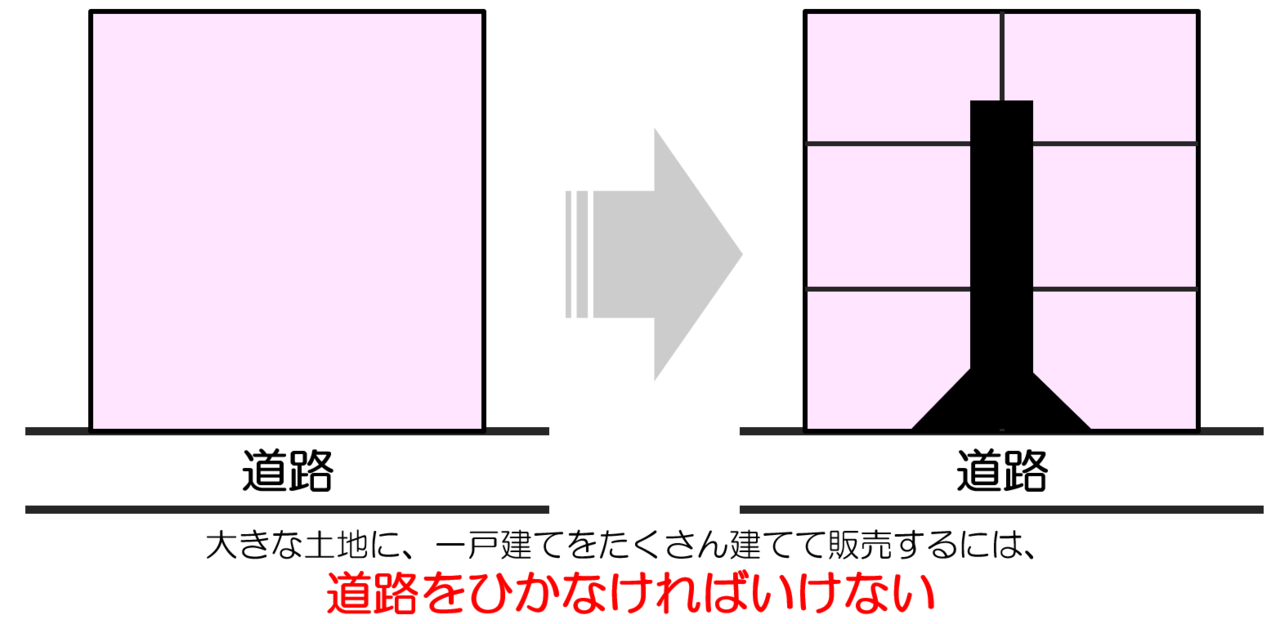

広すぎる土地を戸建て分譲販売する際には、奥の方に住む人のために、道路をひかなければいけないことがあります。

道路をひかなければいけないとなると、戸建て分譲業者さんはこう考えます。

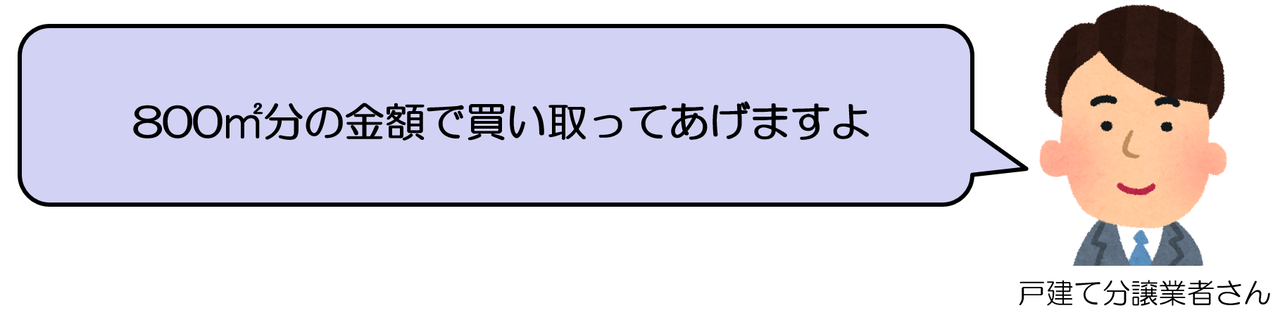

そして、最終的にこう言うのです。

このように、次の条件に当てはまる土地の場合には、実際の面積よりも、売却しようする際には、随分と買い叩かれてしまうのです。

・広すぎる土地

・マンションや商業施設の建築ができない地域で、戸建て分譲業者しか買い手がつかない

・戸建て分譲販売をする際に、道路を通さないと販売できない

これらの条件を満たした場合には、広大地評価を適用することができ、大幅な減額が認められます。

広大地評価の判断は、とても難しい

・広すぎる土地

・マンションや商業施設が建築できない地域

この2つを調べるのは簡単です。市役所や税務署に聞けば教えてくれます。

問題は、道路を通さないと分譲できないかどうかの判断です。ここの判断は、税理士でも非常に難しい所です。私の場合は無理せず、不動産鑑定士の先生に相談していました。

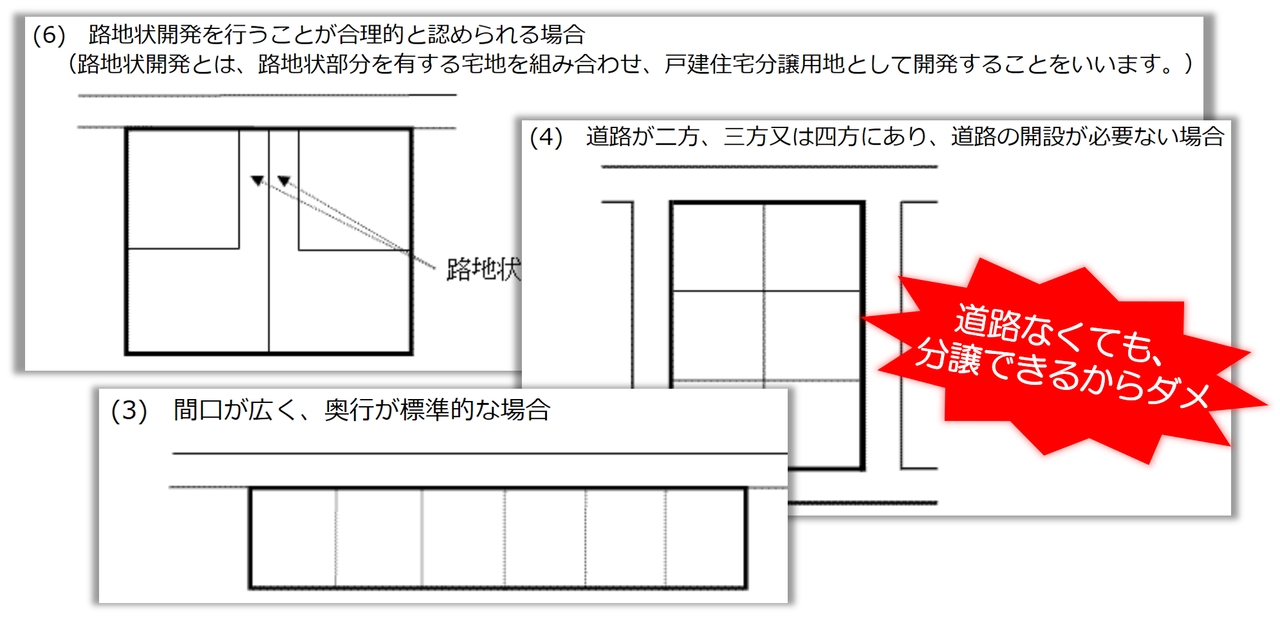

国税庁のホームページでは、次のような土地の場合には「道路は必要ないでしょ」という事例をあげています。

もし「広大地評価、使える!」と思って相続税の申告書を提出しても、

この土地を戸建て分譲するのに、道路は必要ありませんから、ダメ!

と言われてしまったら、多額の追徴課税とペナルティの税金と滞納分の利息が発生してしまいます…

そのため、税理士にとって広大地評価はリスキーなんですね。

そういったリスクをなくすために、どのような方法があるかというと、広大地評価が使えるかどうか際どい場合には、いったんは、広大地評価を使わずに相続税を計算し、納税します。

その後、広大地評価を使った申告書を提出しなおして、広大地として認められれば、その差額分の相続税を返してもらう、という手法を取ります。

この方法であれば、もし、税務署から「広大地、ダメ!」と言われても、追加で払う税金はないので、ペナルティや利息はかかりません。安全な方法ですね。

地積規模の大きな宅地の評価とは

広大地評価は、あまりに判断が難しく、納税者と税務署の間でトラブルが絶えなかったことから、平成30年に「広大地評価」が廃止され、代わりに「地積規模の大きな宅地の評価」が新設されました。

改正の趣旨は、大雑把に言ってしまうと、誰でも簡単に広大地評価をできるようにしましょう!といったところです。

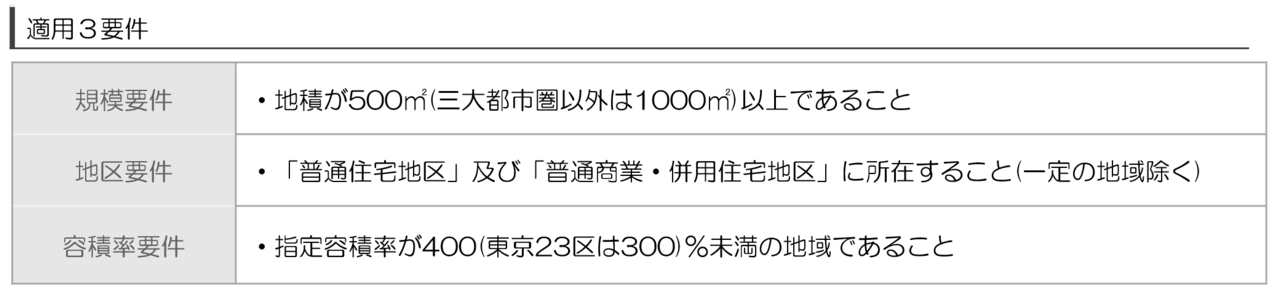

次の3つの条件に該当した場合には、どのような土地であっても大幅な減額を受けることができます。

まずは、地積(面積)が三大都市圏内の場合には500㎡以上であり、それ以外の地域においては1000㎡以上であることが条件です。

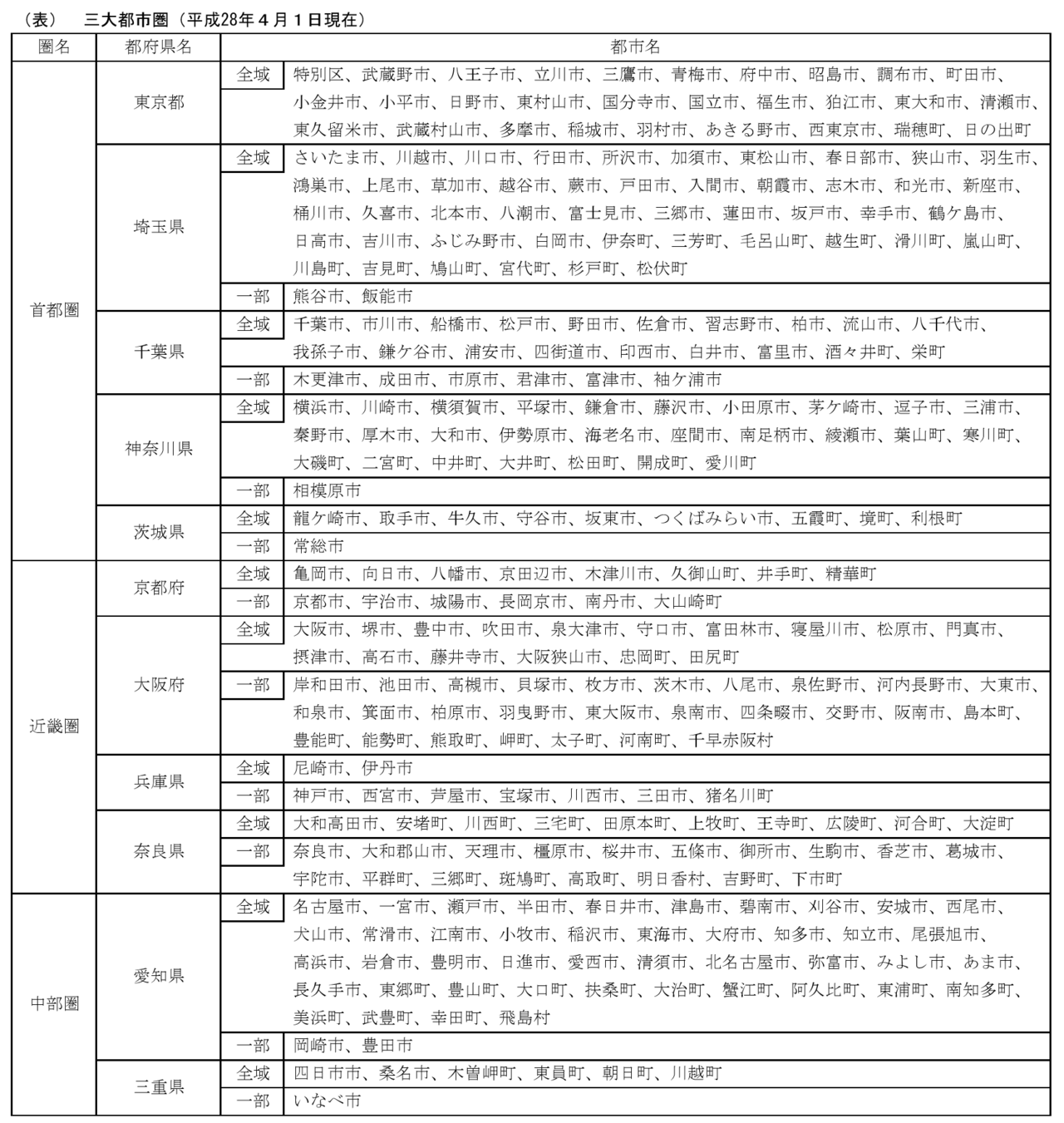

「三大都市圏内ってどこまで?」という人のために、三大都市圏内の一覧を貼り付けます。

かなり幅広いですよね。私の故郷の千葉県野田市も三大都市圏に入っています。(良い意味で都市って感じはしないですが)

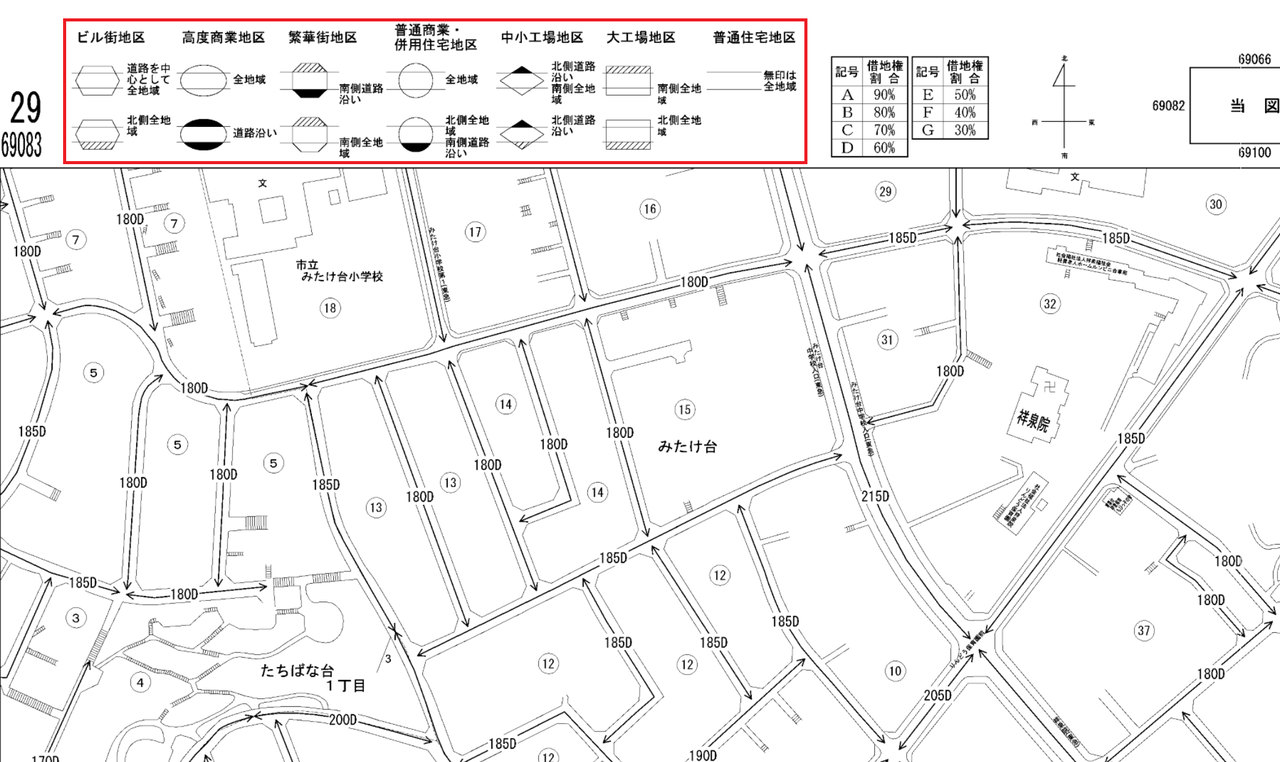

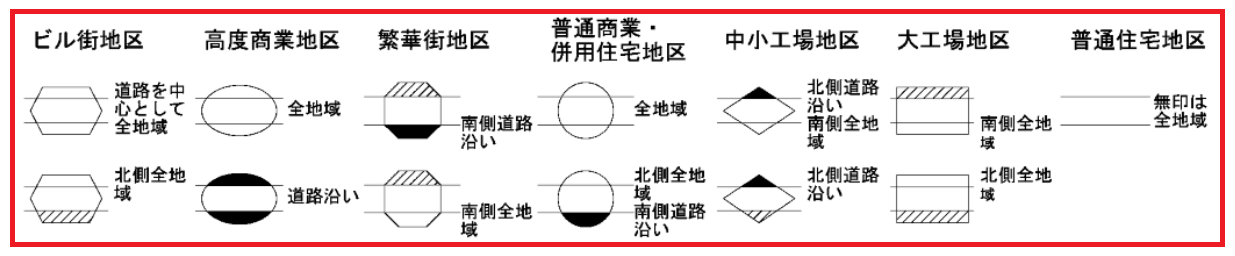

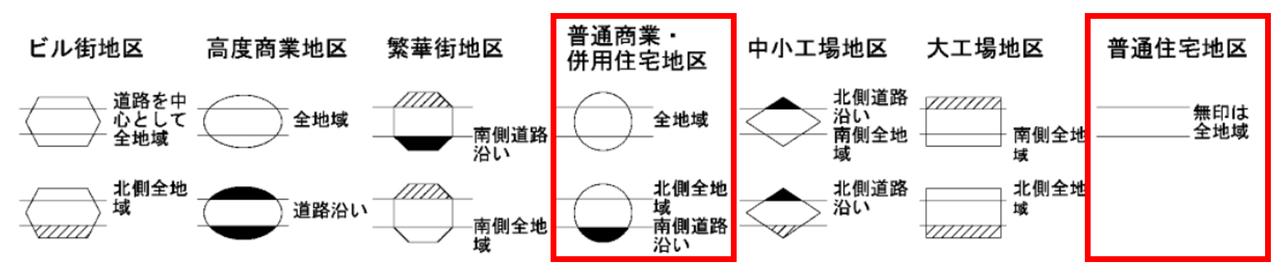

続いて、普通住宅地区か普通商業・併用住宅地区に所在しているかどうかですか、これも簡単に調べられます。

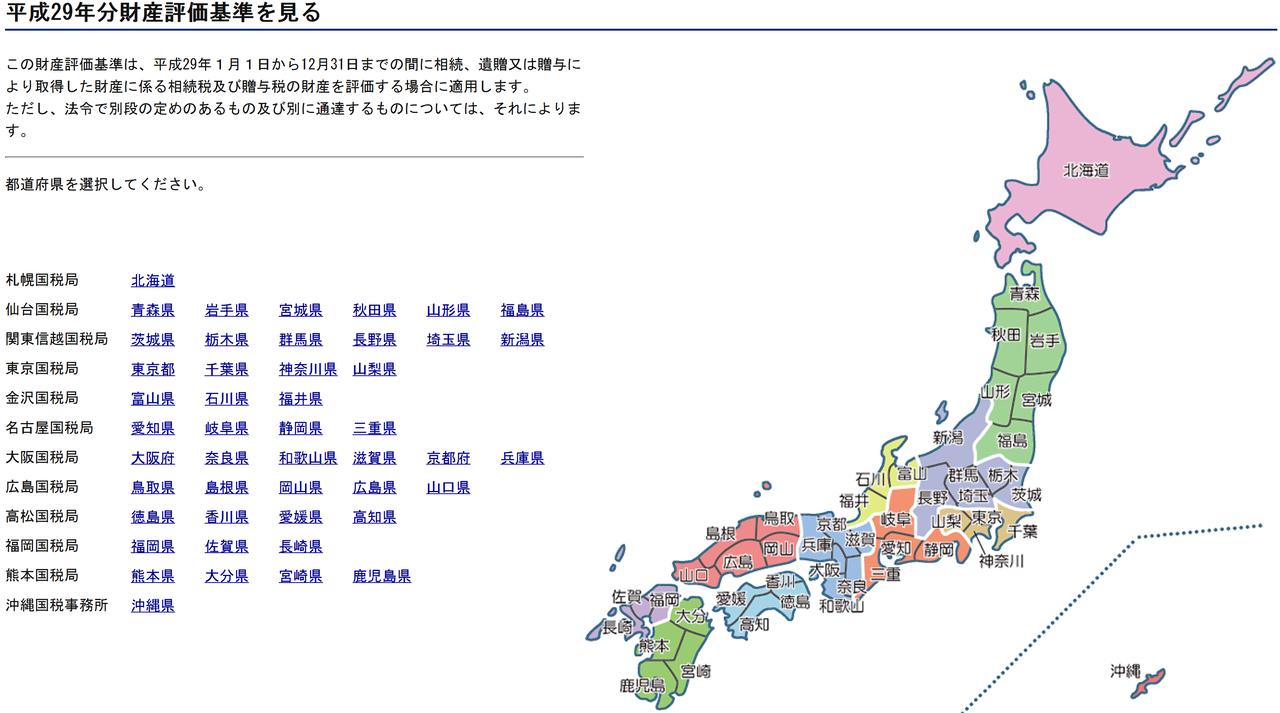

用意するのは、路線価です。googleかyahoo!で「路線価」と検索してみましょう。次のような日本地図がでてきます。

この地図から、ご自身の持っている土地の場所を探してみてください。

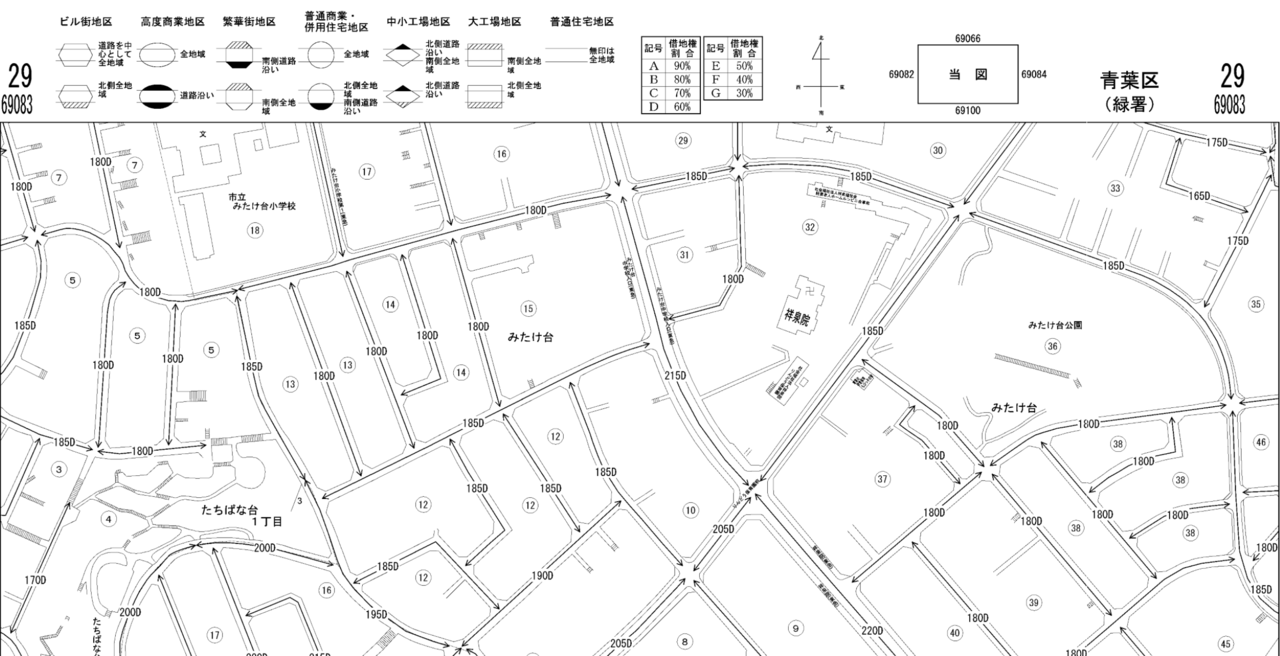

クリックすると、次のような地図がでてきます。

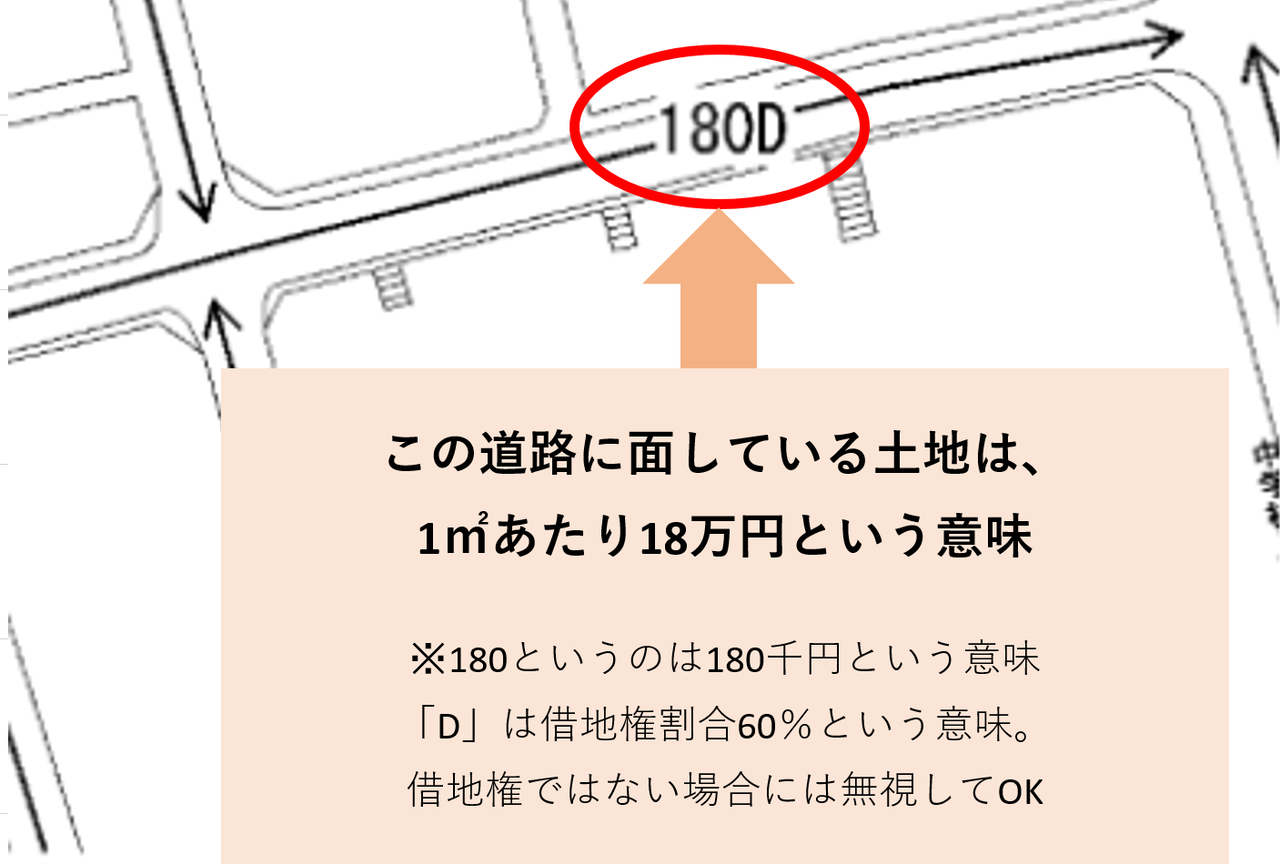

この地図の道路一本一本を見てみると、数字とアルファベットが書いてあります。

例えば、「180D」と書いてあるのはどういう意味かというと、「この道路に面している土地は、1㎡あたり18万円ですよ」という意味になります。

180というのは180千円、という単位がつきます。0を三つ付けてあげると、180,000円になります。つまり18万円ということですね。

175であれば、17万5千円ですね。

アルファベットのA~Gは借地権割合です。これは借地権を持っている人だけ関係しますので、また別の記事でご紹介させていただきます。

これが路線価図の基本的な見方ですが、今回、注目していただきたいのは次の部分です。

これは何かというと、みなさんがお持ちの土地が、どういった地区にあるかを示した記号です。

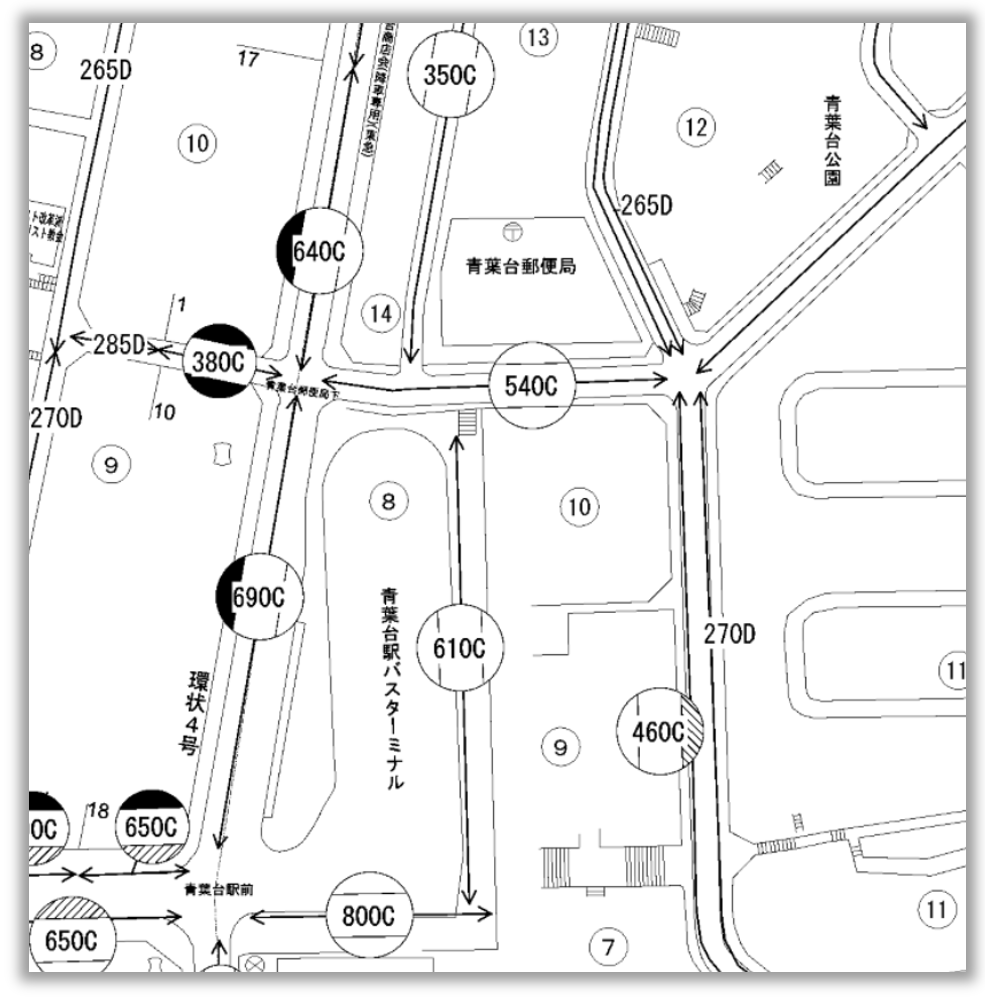

例えば下の図をご覧ください。これは私の実家がある横浜の青葉台駅周辺の路線価図です(野田市から青葉台に引っ越しました)。

数字の周りが丸く囲われています。

数字の周りが丸く囲われている道路に面している地域は、「普通商業・併用住宅地区」に該当します。

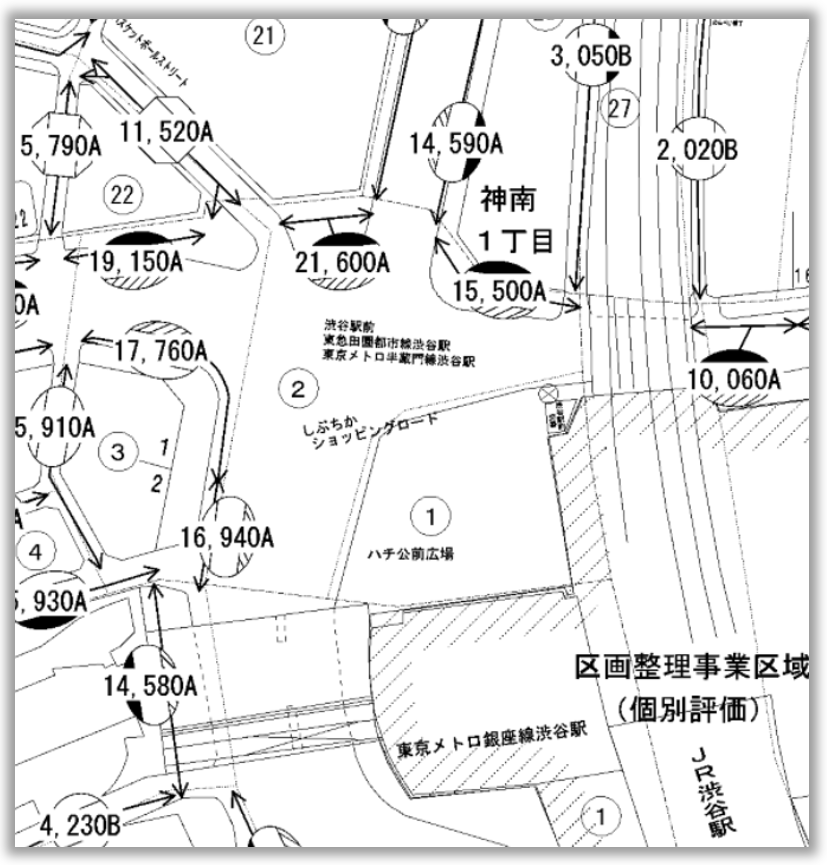

続けて、こちらは渋谷のスクランブル交差点です。

今度は、数字が楕円で囲われているのがわかります。従ってこの地域は「高度商業地区」に該当することになります。

このように、路線価図を見ればどのような地区に所在しているのかはすぐに調べることが可能です。

そして、大幅な評価減が使えるのは、「普通商業・併用住宅地区」と「普通住宅地区」に該当することが条件ですので、丸で囲われている地域か、無印の地域ということになりますね。

最後に指定容積率が400(東京23区の場合は300)%未満であることですが、大雑把にお伝えすると、「容積率が400%もある地域はマンション建てられるでしょ?」ということで、評価減が認められません。

容積率の調べ方は市町村役場の都市計画課か建築指導課に電話して「うちの土地の指定容積率を教えて」と言えば教えてくれます。

ただ、容積率の変わり目にあり、判断が難しい場合には役所まで足を運んでくれと言われます。役所の人も適当なことを言えないので仕方ありませんね。

ちなみに、市区町村によってはインターネットで容積率を調べることができる場合があります。「市町村名 容積率 マップ」と検索してみましょう。横浜市青葉区の場合には次のようなマップがでてきますので、役所に行かなくても容積率を調べることが可能です。

以上の3つです。

・地積が500㎡(三大都市圏以外は1000㎡)以上であるか。

・普通住宅地区または商業・併用住宅地区に該当しているか。(市街化調整区域等の一定の地域を除く)

・指定容積率が400(23区は300)%未満であるか。

この3つを満たした場合には、ややこしい計算式を使って算出する規模格差補正率という割引率を使うことができます。規模格差補正率の早見表はこちらです。

三大都市圏で500㎡の土地の場合には、規模格差補正率は0.8なので、言い換えると20%OFFということです。1000㎡の時は0.78なので22%OFFということになりますね。

ちなみに、この表は「500㎡から1000㎡までが0.8」という意味ではありません。

500㎡の土地は0.8ですが、750㎡の土地の規模格差補正率は計算してみないとわかりません。

土地の面積によって規模格差補正率は変わってしまうのですが、計算式がややこしいので、ここでは説明を割愛します。税務署に行けば教えてくれると思います。

まとめ

平成30年から新しくなった地積規模の大きな宅地の評価ですが、その趣旨はこれまでの広大地評価と同じです。

大きすぎて、かつ、マンションなどが建てられない土地は、道路を通さないと売れないので、その分安くしてあげようということですね。

平成30年からは誰でも簡単に判定できるようになるので、相続税の間違いは減るかもしれませんが、まだまだ油断はできません。

税理士にも得意分野と不得意分野があります。相続税のことは相続専門の税理士にご相談くださいませ。