.png.webp)

円満相続税理士法人 税理士

学生時代に税理士試験の受験を始め、在学中に4科目取得し群馬県の会計事務所に就職。売上規模数十億円の企業の法人税、相続税を担当しつつ25歳の時に税理士試験合格。

遺留分減殺請求の問題があるときは、相続税申告はどのようにすれば良いでしょうか?

請求をしている側も申告義務はありますか?

遺留分減殺請求の問題があるときは、基本的にはその問題が無いものとして一旦相続税申告を行います。

今回は、遺留分減殺請求と相続税の問題について、徹底的に解説しますね!

皆さんこんにちは。

大宮円満相続税理士法人、代表税理士の加藤です。

今回は遺留分減殺請求の問題があるときの相続税の申告について

・最初の申告のときはどうするか?

・未分割の申告になるの?

・遺留分減殺請求の問題が解決したときは?

といった疑問について解説をしていきます。

遺留分減殺請求については、相続税にも様々な影響を与えますので、この記事を参考に、間違えないようにしていただければと思います!

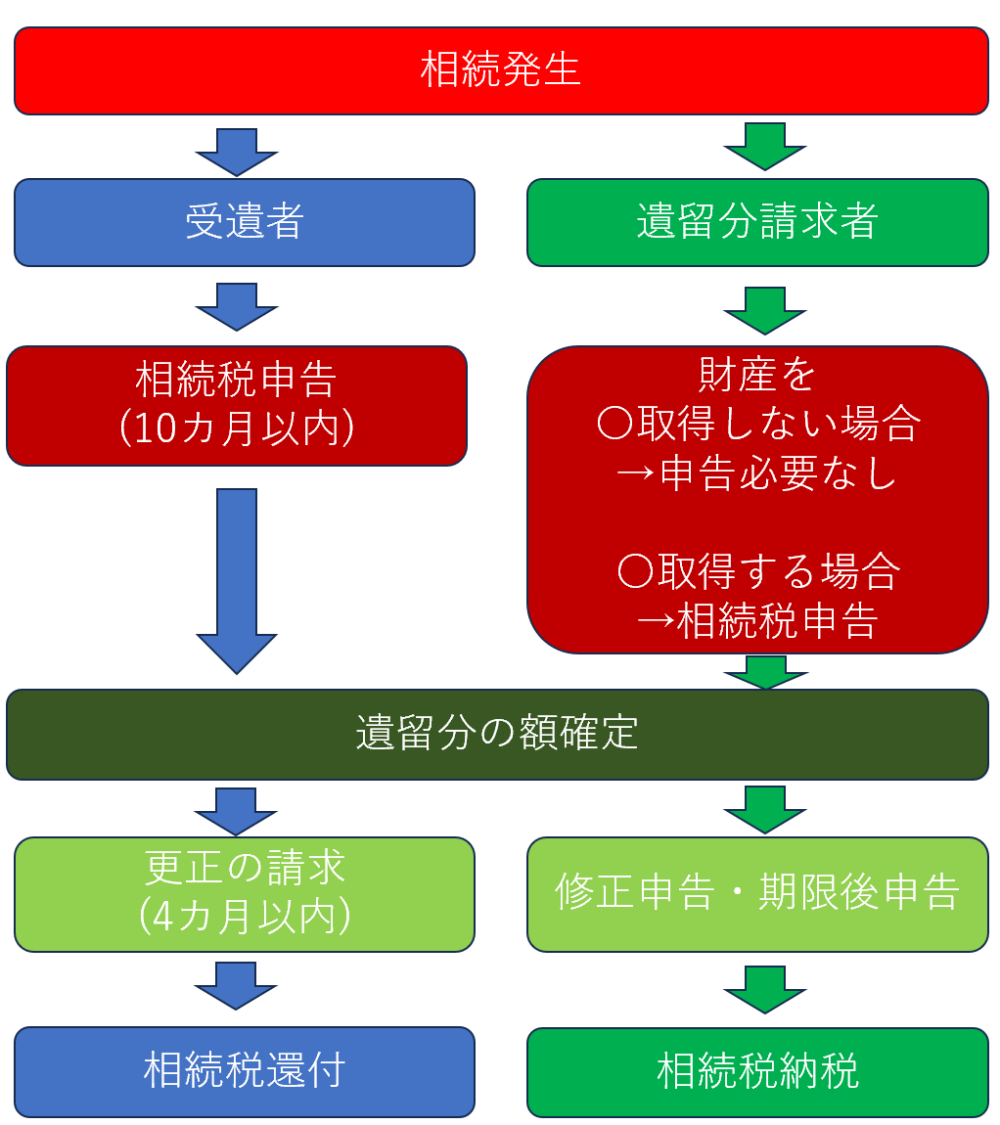

大まかなフローチャート

まずは遺留分減殺請求があるときの相続税の申告手続きを、フローチャートで大まかに見ていきましょう。

当初申告:受遺者の場合

それでは実際の手続きについて、詳細を解説していきます。

まずは、遺言により財産を取得する人の、当初申告の手続きです。

相続税は原則として10カ月以内に申告と納税をしなければいけません。

それは遺留分減殺請求の問題が生じていたとしても変わらないのです。

そうすると、

遺留分減殺請求を受けている部分は、誰が申告をするの?

という疑問が出てきます。

この答えは、

一旦は受遺者がすべて相続したものとして申告を行う

ということになります。

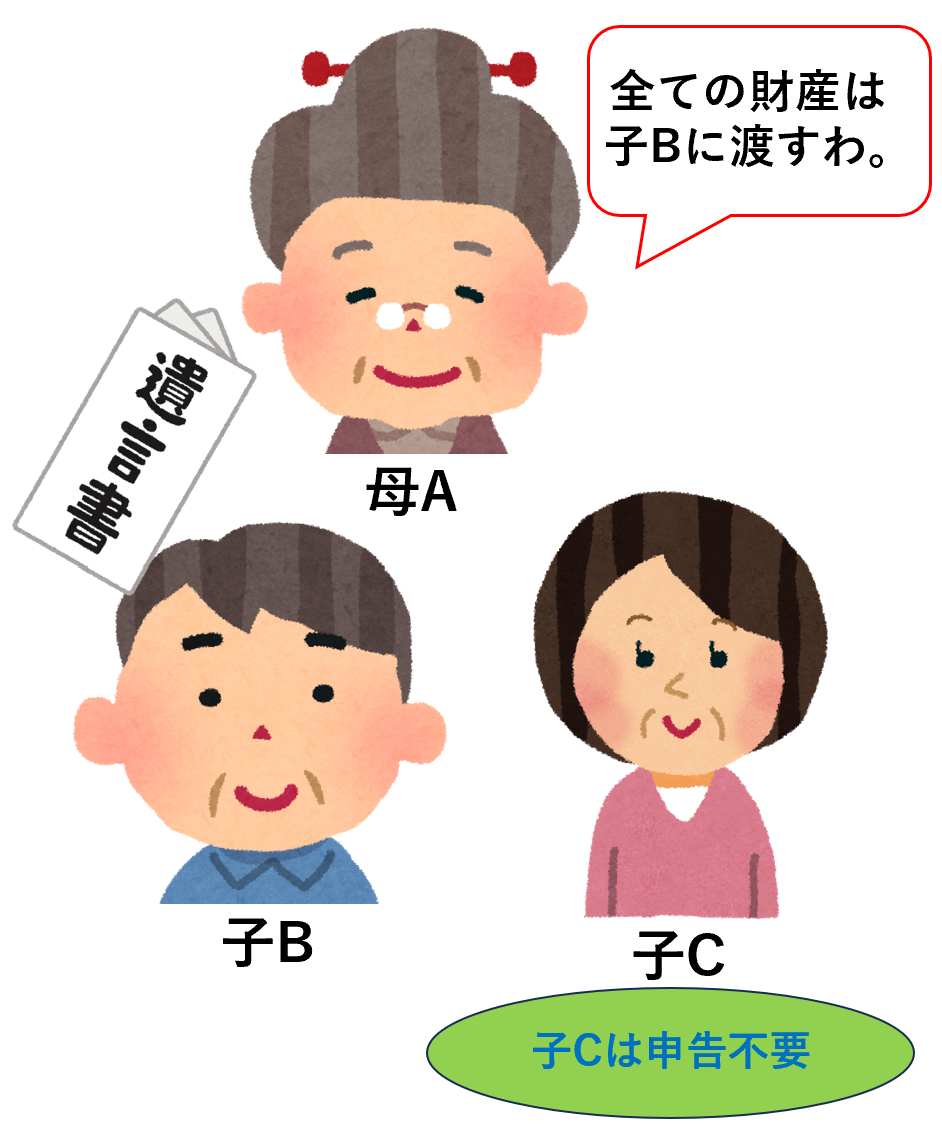

例として、下記のような相続があったとき、母Aの相続税申告は、一旦は子Bのみが行う事になるのです。

つまり、遺留分減殺請求の問題が生じていたとしても、その金額が確定するまでの間は、遺留分の話を一切無視して、遺言の記載事項のみで相続税の申告を行っていくこととなります。

相続税の申告書を提出する時又は課税価格及び相続税額を更正し、若しくは決定する時において、まだ法第32条第1項第2号、同項第3号、法施行令第8条第2項第1号又は第2号に掲げる事由が未確定の場合には、当該事由がないものとした場合における各相続人の相続分を基礎として課税価格を計算することに取り扱うものとする。

上記の事から、遺留分減殺請求があるからといって未分割申告となるわけではないので注意してください。

当初申告:請求者の場合

遺留分減殺請求を行っていたとしても、その金額が確定するまでの間は、遺留分の話を無視して相続税の申告を行うことは、上で説明しました。

そのため、遺留分減殺請求をする側については、遺言や遺産分割協議書で財産を取得しない場合は相続税申告をする必要が無い、ということになります。

次の例の場合、子Cは遺留分減殺請求をしない限り財産を相続しないため、一旦相続税の申告は不要になります。

遺留分確定後:受遺者の場合

遺留分の金額が確定した場合、受遺者は請求者に対して、遺留分の支払いを行います。

この時、当初の相続税は全て受遺者が相続したものとして計算していたので、受遺者にとっては相続税を払いすぎていることになります。

ここで、その払いすぎた相続税を還付してもらうために、更正の請求をすることが出来ます。

更正の請求については、遺留分の額が確定してから4か月以内が期限となりますので、この点を忘れないようにしましょう。

遺留分確定後:請求者の場合

遺留分の金額が確定した場合、請求者は遺留分を受け取ることができます。

この時、請求者は相続により遺留分相当の財産を取得したこととなるので、相続税の納税義務が発生します。

そのため、遺留分の請求者は、修正申告(当初申告をしていた場合)もしくは期限後申告(当初申告をしていない場合)を行う必要があります。

この修正申告と期限後申告については、期日など具体的な決まりはないのですが、なるべく速やかに行うことをお勧めします。

修正申告や期限後申告を行わないままだと、税務署から連絡が来ることになります。

しかし受遺者が更正の請求を行わない場合で、相続税の総額が変わらないときは、請求者が修正申告等を行う必要はありません。

事例

遺留分の減殺請求があった場合の計算方法については、裁決例でも次のように解説されています。

遺留分減殺請求について

(イ) 遺留分を侵害する遺贈があった場合、その侵害を受けた相続人は、民法第1031条の規定により遺留分減殺請求をすることができるが、この遺留分減殺請求権は形成権であって、その行使は受遺者に対する意思表示によってなせば足り、必ずしも裁判上の請求による必要はなく、いったんその意思表示がなされた以上、法律上当然に減殺の効力が生じ、その遺贈は遺留分を侵害する限度において失効し、遺留分権利者に帰属すると解されている。

(ロ) ところで、相続税の申告書を提出する時又は相続税について更正若しくは決定をする時までに遺産が分割されていない場合においては、仮に遺産が分割されない限り相続税の課税ができないとすると、遺産の分割をし意的に遅延して相続税の課税を遅らせることができることになり、早期に分割した者とそうでない者との間で相続税の負担について不公平が生ずることから、相続税法第55条(未分割遺産に対する課税)は、相続税の課税価格を計算をする場合、遺産の全部又は一部が未分割であるときには、その未分割財産については、共同相続人又は包括受遺者が民法(第904条の2を除く。)の規定による相続分又は包括遺贈の割合に従って取得したものとみなして課税価格を計算する旨規定している。

(ハ) そして、遺留分減殺請求の私法上の効果は上記(イ)のとおりであるとしても、遺留分減殺請求を受けた受遺者がその請求のとおり履行した場合はともかく、これに応じない場合においては、その財産を確定し、各共同相続人の課税価格を具体的に計算するためには、遺留分減殺請求の意思表示だけでは足りず、通常、訴えの提起、遺産分割の申立てを要するのであって、その判決あるいは調停等によって、財産権の具体的な移転を確認した上でなければ、相続税の課税ができないとすることは、上記(ロ)の場合と同様妥当でない。

そこで、このような場合には、各共同相続人の取得財産の範囲が確定するまでは、その遺留分減殺請求がなかったものとして課税価格を計算することが相当であると解される。

まとめ

今回は遺留分減殺請求があったときの相続税の申告手続きについて解説しました。

更正の請求や修正申告などの手続きを失念してしまうと、思いがけない負担が生じてしまう可能性があります。

もし相続税についてご不明な点がございましたら、ぜひ弊社までお問い合わせください!

相続税専門の税理士が、最初から最後まですべて対応をさせていただきます!

最後までお読みいただきありがとうございました!