取引相場のない株式の評価 非経常的な利益の判定を徹底解説しました!

取引相場のない株式の評価をするにあたり、論点は本当にたくさんありますが、中でもトップ3に入るくらい迷う論点『非経常的な利益』について、徹底解説をします!

円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

目次

類似業種比準方式とは?

まず、類似業種比準方式について、解説をします。

類似業種比準方式とは、評価しようとする会社と事業内容が類似する業種の上場会社の株価の平均額と比準3要素(「配当」、「年利益金額」及び「純資産価額」)の金額を用いて評価しようとする会社の1株あたりの株価を求める方法です。

しかし、この方法は、評価会社が大会社に該当する場合に用いられる方法です。大会社は、いわば上場会社に準ずるような規模の大きな会社であることから、その大会社の株式が正常な状態で取引されていれば、上場会社の株価を指標として取引が行われる可能性が高いと考えられるためです。

ただし、中会社や小会社に該当する場合であっても、会社が継続している以上、ある程度は上場会社の株価を参考にする必要があることから、一定の調整をしつつ、この類似業種比準方式を使って評価をします。

非上場株式の相続税評価額の計算方法を日本一分かりやすく解説しました

https://youtu.be/tTUcgJ5ZimA 類似と純資産どちらが安い? 2つの計算方法を紹介しましたが、ここで重要なポイントをお伝えします。 そのポイントとは・・・ この2つの計算方法のうち、類似業種比準価額方式で計算をした方が、株価は低く

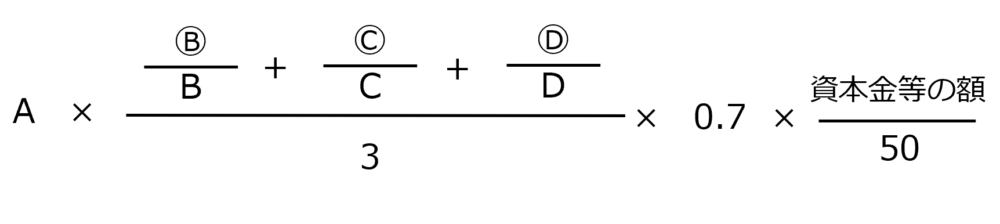

類似業種比準方式の計算方法

A=類似業種の株価

B=類似業種の1株あたりの配当金額

C=類似業種の1株あたりの年利益金額

D=類似業種の1株あたりの純資産価額

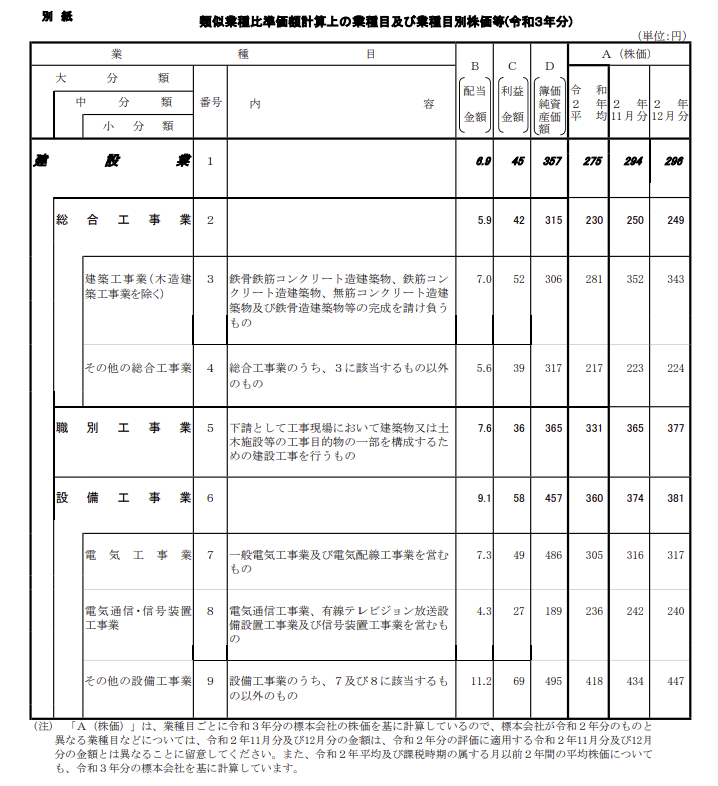

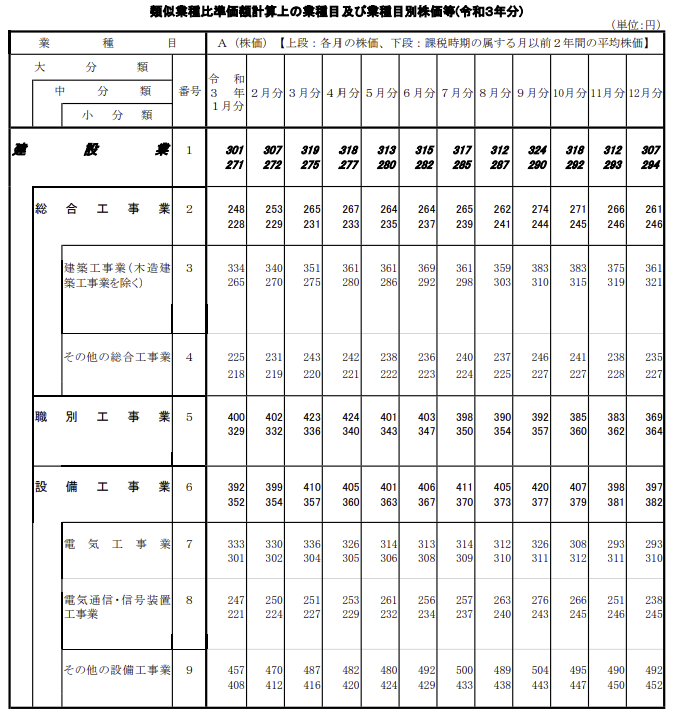

なお、上記の数値は、国税庁が年別・月別に算定して、公表をしています。

これは、金融商品取引所に上場している全て(一定の会社を除く)の会社の株価や比準3要素の価額に基づいて作成されているものです。

Ⓑ=評価会社の1株あたりの配当金額

Ⓒ=評価会社の1株あたりの年利益金額

Ⓓ=評価会社の1株あたり純資産価額

なお、算式中の「0.7」は大会社の株価を算定する場合に用いる調整率です。中会社の場合は「0.6」、小会社の場合は「0.5」になります。

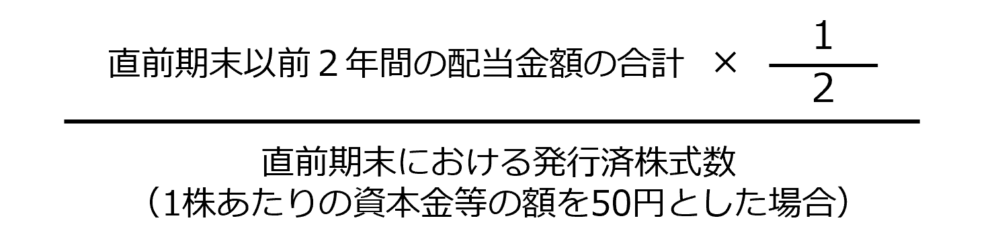

1株あたりの配当金額

計算方法

注意点

直前期末以前2年間の期間に配当金の交付の効力が発生した剰余金の配当金額が対象です。

資本金等の額の減少によるもの(その他資本剰余金からの配当)は除かれるので注意が必要です。

また、剰余金の配当であっても、特別配当や記念配当など、将来毎期継続することが予想されない非経常的な配当は除きます。毎年のように特別配当や記念配当の名称で配当を行っていて、実態としては経常的な配当と変わらないものについては、対象となります。

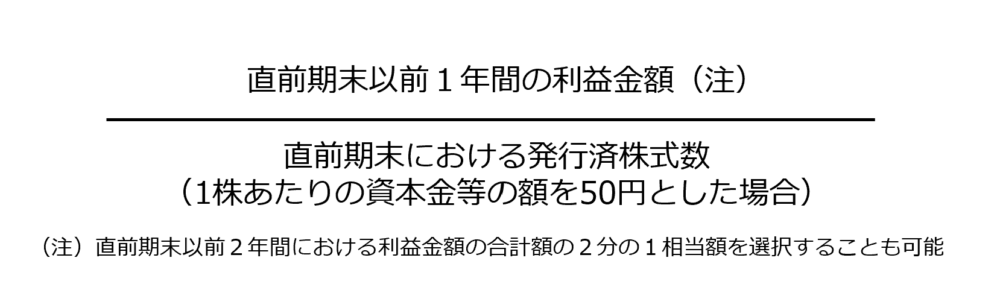

1株あたりの年利益金額

計算方法

注意点

利益金額とは、次の方法で算定をします。

法人税の課税所得金額-非経常的な利益金額+受取配当等の益金不算入額-配当に係る所得税額+損金の額に算入した繰越欠損金の控除額

なかでも、よく検討が必要なのは、「非経常的な利益金額」です。

非経常的な利益金額

非経常的な利益の金額を法人税の課税所得金額から除くことにしているのは、評価会社の臨時的に生じた収益力を排除し、その会社の事業だけに基づく経常的な収益力を株価に反映させるためです。

固定資産の売却など、臨時的な取引が期中に数回あり、売却益と売却損がそれぞれ生じているときは、これらの損益を通算した後の利益金額を非経常的な利益として控除します。

なお、通算後の非経常的な利益金額がマイナスになる場合には、0とします。また、非経常的な利益の金額を法人税の課税所得金額から控除する関係上、非経常的な損失の額も加算する必要があるのでは?という疑義が生じますが、非経常的な損失だけである場合については、あえて法人税の課税所得金額に加算する必要はありません。

非経常的な利益の範囲

・保険差益

その原因から経常的に発生するものとは認められないので、非経常的な利益と認められます。

・土地圧縮特別勘定取崩益

取り崩しをした場合の取崩益は、非経常的な利益に該当しますが、同一事業年度中に固定資産の売却損や圧縮損がある場合には、通算します。なお取崩益が残る場合に法人税の課税所得金額から控除することになります。

・有価証券売却益

基本的には、非経常的な利益と考えますが、毎期継続的に行われているような場合には、非経常的な利益と見ることはできません。

・前期損益修正益

臨時偶発的な利益というより、経理誤りによる前期損益の修正であり、会社の実体に変化はないので、基本的には非経常的な利益とは認められません。ただし、修正の基因となった事項が、そもそも経常的なものでない場合には、非経常的な利益と認められます。

・特別償却

措置法で認められた特別なもので、通常の減価償却とは別途行うもので臨時的なものと考えられますが、損失であるため、あえて法人税の課税所得金額に加算する必要はありません。ただし、他に非経常的な利益がある場合には、控除する必要があります。

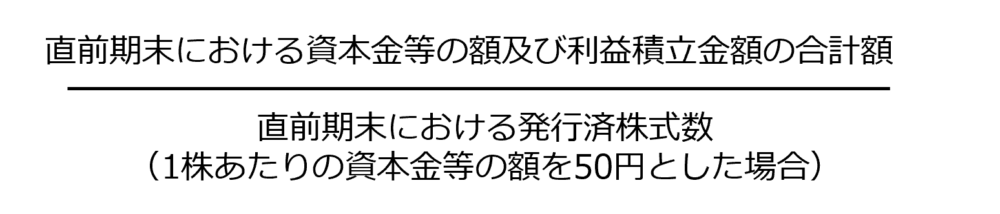

1株あたりの純資産価額

計算方法

注意点

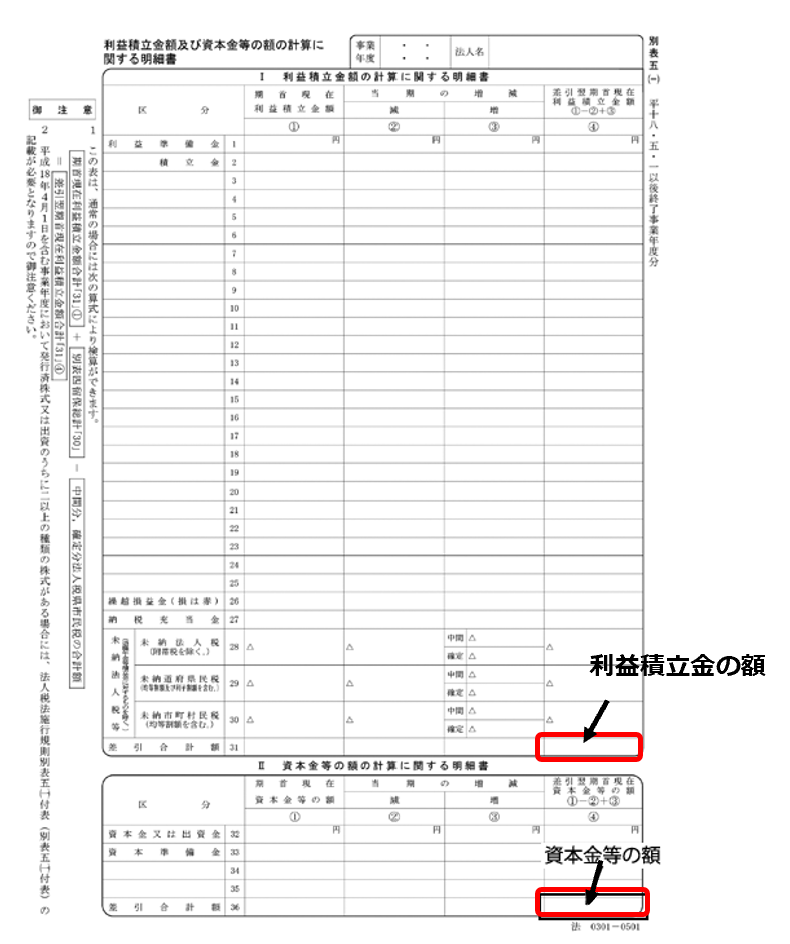

直前期末における資本金等の額及び利益積立金額の合計額は、法人税別表5(1)の④31と④36の合計で算出します。

まとめ

取引相場のない株式は、その会社の規模や状況を市場と比較、調整しながら算出します。

財産評価の中でも最も難易度の高い項目ですので、取引相場のない株式の評価にあたっては、是非一度、円満相続税理士法人にご相談ください!