投稿日:2026.07.01 最終更新日:2026.07.01

円満相続マガジン2026年7月号

今月のニュース

円満相続塾アドバンスコース、申し込み受付中!

円満相続塾アドバンスコース、8月27日(木)から始まっております!

今年からは、

ベーシックコース(FPや保険会社、ご自身の相続対策をしたい方向け)

アドバンスコース(税理士・税理士事務所職員向け)に、分けて開催しております。

講義は録画が残るので、繰り返し復習することも可能です。

アドバンスコースも引き続き受講生募集中です!

♪新しいメンバーのご紹介♪

東京事務所の藤澤です!

5月にチェッカー税理士の高橋奈緒子さんが入社し、円満相続税理士法人は総勢30名体制となりました。

さらにパワーアップしたサポートをお届けできるよう、スタッフ一同これまで以上に励んでまいります!

前職では何をされてましたか?

前職では約8年ほど、相続税申告業務や金融機関からの資産税の相談業務を行っていました。

なぜ税理士業界に興味を持ちましたか?

自営業をしていた母からの勧めで、勧められた次の日に専門学校に申し込みにいきました。

家族を亡くしつらい思いをされているご家族によりそうことのできる相続の仕事に出会うことができ、

勧めてくれた母には心から感謝をしています。

入社の決め手を教えてください!

資産税に特化しており、税務オタクの集団というところに惹かれました。

研修制度がしっかりしていることや、制度がスマートなところにも魅力を感じています。

これからの目標を教えてください!

チェッカーとして必要な知識を身に着け、一日も早くも戦力になれるように頑張ります。

初心にかえり、研修動画や書籍で不足している知識を取得していきたいと思います。

趣味を教えてください!

旅行です。

出産前は、海外旅行が好きで16か国ほど行きました。(外国語はまったくしゃべれません。。)

出産後は、国内旅行をするようになり、毎年沖縄に行っています。

生前贈与の新常識!「相続時精算課税×生命保険」で子どもの無駄遣いを防ぎながら賢く節税する方法【税のトピック1】

子どもや孫に財産を残すために生前贈与を検討しています。

ただ、まだ若い子どもにまとまった大金をそのまま渡してしまうと、金銭感覚が狂ったり、働く意欲をなくしたりしないか心配です。何か良い対策はありませんか?

ご心配されるお気持ち、非常によく分かります。

実は、ただ現金を口座に振り込むだけの贈与には、そうしたリスクがつきまといます。

そこで資産家や不動産オーナー様に今注目されているのが、『相続時精算課税制度』を使って贈与した資金で、子ども自身に『生命保険』を契約してもらう手法です。

この方法を使えば、子どもの金銭感覚や勤労意欲を守りながら、将来の相続税対策をすることが可能になります。今回はその仕組みを分かりやすく解説いたします!

そもそも相続税対策で活用する生命保険とは?

具体的な手法に入る前に、ベースとなる生命保険の選び方を知っておく必要があります。生命保険には多くの種類がありますが、相続対策において基本となるのは、長生きしても保障が一生涯続く「終身保険」です。

また、保険料の支払方法には「一時払い」「有期払い」「終身払い」などがありますが、「終身払い」のように長生きによる負担増を避けるためにも、「一時払い」または「有期払い」を選ぶのが基本となります。

なぜ「現金」ではなく「生命保険」で贈与するのか?

まとまった現金をそのまま子どもに渡してしまうと、次のような問題が生じるリスクがあります。

金銭感覚の崩壊: 若いうちに大金を手にしてしまい、生活が派手になって使い込んでしまう。

勤労意欲の低下: 将来苦労しないお金があると思うことで、自分で稼ぐモチベーションが薄れてしまう。

これらのお金の贈与時に「このお金で生命保険に加入しなさい」という条件を付けることで、次の3つのメリットがあります。

① 無駄遣いの防止

生命保険は、途中で解約するとこれまでに払い込んだ保険料よりも戻ってくるお金が目減りしてしまうリスクがあります。そのため、子ども自身が「もったいないから解約せずに置いておこう」と考え、心理的にも無駄遣いの防止になります。

②名義財産対策になる

子どもが契約者となり、子ども名義の口座から実際に保険料が支払われたという明確な「実績」が通帳や保険証券として残ります。そのため、将来税務署から「本当に贈与されたお金なのか?(名義預金ではないか)」と疑われた際にも、確実な証拠として提示できます。

③長期的な資産運用になる

将来、払い込んだ保険料よりも増えて戻ってくるタイプの保険を選べば、無駄遣いを防ぎながら、子どものための長期的な資産運用へとつながります。

組み合わせで変わる「3つの税金」の基本

生命保険金は、「保険料を誰が負担し」「誰が被保険者(亡くなった人)になり」、「誰が受け取るか」の組み合わせによって、かかる税金が「相続税」・「贈与税」・「所得税」の3つに分かれます。

相続税になるケース(保険料負担者 = 被保険者)

例:父が保険料を支払い、父が亡くなったときに、子が受け取る。

※受取人が法定相続人であれば「500万円×法定相続人の数」の非課税枠が使えます。

贈与税になるケース(保険料負担者 = 受取人・被保険者以外)

例:父が保険料を支払い、母が亡くなったときに、子が受け取る。

※贈与税の基礎控除(年間110万円)までは非課税となります。

所得税になるケース(保険料負担者 = 受取人)

例:子が保険料を支払い、父が亡くなったときに、子が受け取る。

※払込保険料を超える部分が「一時所得」や「雑所得」として所得税が課税されます。

今回ご紹介する「相続時精算課税×生命保険」では、この「所得税」の「一時所得」になるケースを活用します。

なるほど!お金を贈与して、子ども自身を保険料負担者にすることで『所得税』の対象にするわけですね。現金の無駄遣いも防げて一石二鳥です。

でも、親が亡くなって保険金を受け取るとき、税金は具体的にどのようにかかってくるのでしょうか?また、お得になる受け取り方はありますか?

はい、ここからが非常に重要なポイントです。

実は、保険金の『受け取り方』を間違えてしまうと、せっかくの税効果が薄れてしまうリスクがあります。

保険金の受け取り方には『分割(年金)』と『一括(一時金)』の2種類がありますが、結論から言うと【一括受取】がおすすめです。それぞれの違いを詳しく見ていきましょう。

金の受け取り方は「一括(一時金)」がお得!

親が亡くなった際、子どもが受け取る保険金の形式によって、所得税の計算方法が大きく異なります。

【分割(年金形式)で受け取る場合】⇒「雑所得」として課税

毎年受け取る年金額から、その年金額に対応する払込保険料を差し引いた金額が「雑所得」となります。

この雑所得は、子どもの給料など他の所得とすべて合算されて総合課税されるため、子どもの所得が高いほど所得税・住民税の負担が非常に重くなってしまいます。

【一括(一時金形式)で受け取る場合】⇒「一時所得」として課税

一方、一括でまとめて受け取る場合は「一時所得」の扱いになります。

一時所得の課税対象額は、[(受取金額 - 払込保険料総額 - 特別控除50万円)× 1/2 ]という計算式で算出されます。利益から50万円を差し引いた上で、さらに「2分の1」にした金額を他の所得と合算していくため、「雑所得」に比して税負担が軽くなります。

「相続時精算課税×生命保険」の上手な使い方

では、この手法を使うことで、実際の税負担はどのように変わるのでしょうか。

親が自分で保険を契約して、保険金を受け取る場合「相続税」が課税されていきますが、親の財産額によっては高い相続税率が課されることになります。 一方で、「相続時精算課税制度」を使って生前にまとまった資金を贈与し、子ども自身が保険料を支払う形にすれば、将来の親の相続財産を大きく圧縮することができます。

ここで大きなポイントとなるのが、相続時精算課税制度で贈与した財産は、「贈与時の金額で相続財産に足し戻す」という点です。 そのため、たとえば外貨建てなどの利回りの高い保険商品を選んだ場合、将来どれだけ大きな運用益が発生したとしても、その運用益は親の相続財産から完全に切り離すことができます。

さらに、子どもが保険金を一括で受け取った際の税金は、先ほどお伝えした通り「一時所得の1/2課税」という強力な優遇措置が適用されます。

このように、「親の相続税の負担を減らす効果」と「子ども側の一時所得の優遇効果」の両方からアプローチすることで、家族全体で節税効果を生み出すことできます。

今回ご紹介した『相続時精算課税×生命保険』の組み合わせは、お子様の無駄遣い防止、税負担の軽減、長期的な資産運用など、さまざまなメリットが期待できる生前対策です。 ただし、ご家族の状況や選ぶ保険商品によって、最適なシミュレーションは一人ひとり異なります。

大切な資産をトラブルなく円満に引き継ぐためにも、ぜひお気軽に私たち専門家へご相談ください。

円満相続税理士法人が、あなたのご家族に寄り添った最適な相続対策をサポートいたします♪

数次相続について【税のトピック2】

みなさんこんにちは。大宮事務所の藤井です。

前々回(5月)の円満相続マガジンでは相次相続控除について取り上げました。今回の円満相続マガジンでは、数次相続について取り上げます。

相続は、短い期間で続けて発生することがあります。

そのような場合、「前の相続の手続きが終わっていないのに、次の相続が発生してしまったらどうなるのだろう」と不安に思われる方もいらっしゃるのではないでしょうか。

数次相続では、相続税の申告や遺産分割の進め方が通常とは異なることがあります。

今回は、数次相続とはどのようなものか、相次相続控除との違い、相続税申告への影響について解説します。

立て続けに相続が発生した方は、ぜひ参考にしてください。

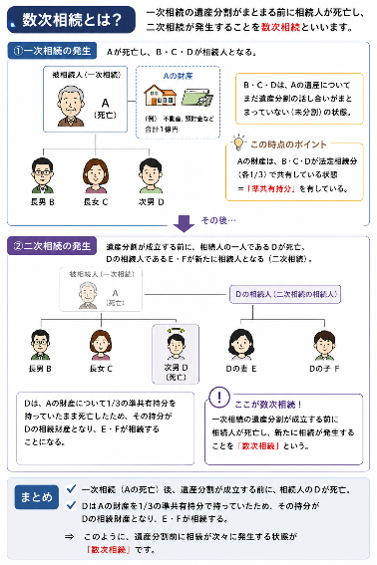

数次相続とは?

数次相続とは、最初の相続の遺産分割がまとまる前に、相続人が亡くなり、次の相続が発生することをいいます。

例えば、父が亡くなり、その遺産の分け方を決める前に、相続人である子が亡くなった場合です。

この場合、父の相続を「一次相続」、その子の相続を「二次相続」と呼びます。

数次相続では、一次相続と二次相続の手続きを、関係者全員で整理しながら進める必要があります。

相次相続控除との違い

前々回の円満相続マガジンでは、短期間に相続が続いた場合の税負担を軽減する「相次相続控除」について解説しました。

数次相続と相次相続控除は、どちらも短い期間で相続が続く点で共通しています。

ただし、着目するポイントが異なります。

数次相続は、一次相続の遺産分割が終わる前に、相続人が亡くなった場合の問題です。

一方、相次相続控除は、前の相続で相続税が課税されている場合に、次の相続の相続税負担を調整する制度です。

つまり、数次相続は主に「誰が遺産分割に参加するのか」「どのように相続税を申告するのか」が問題となり、相次相続控除は「相続税をどの程度軽減できるか」が問題となります。

数次相続の相続税申告

数次相続が発生した場合、二次相続の相続税申告に注意が必要です。

相続が発生すると、遺産分割が成立するまで、亡くなった人の財産は相続人全員の共有状態となります。

原則として、各相続人は法定相続分に応じた権利を持つことになります。

この共有状態を解消し、誰がどの財産を取得するかを決める手続きが遺産分割です。

遺産分割が成立する前に相続人が亡くなった場合、その相続人は、一次相続の遺産について法定相続分に応じた権利を持った状態で亡くなったことになります。

そのため、二次相続では、亡くなった相続人がもともと持っていた財産に加えて、一次相続の遺産について持っていた権利も考慮して、相続税を計算する必要があります。

遺産分割の工夫

数次相続の相続税申告の基本的な考え方は上記の通りです。

ただし、残された相続人の状況によっては、遺産分割の内容を工夫することで、二次相続で申告が必要となる財産額を抑えられる場合があります。

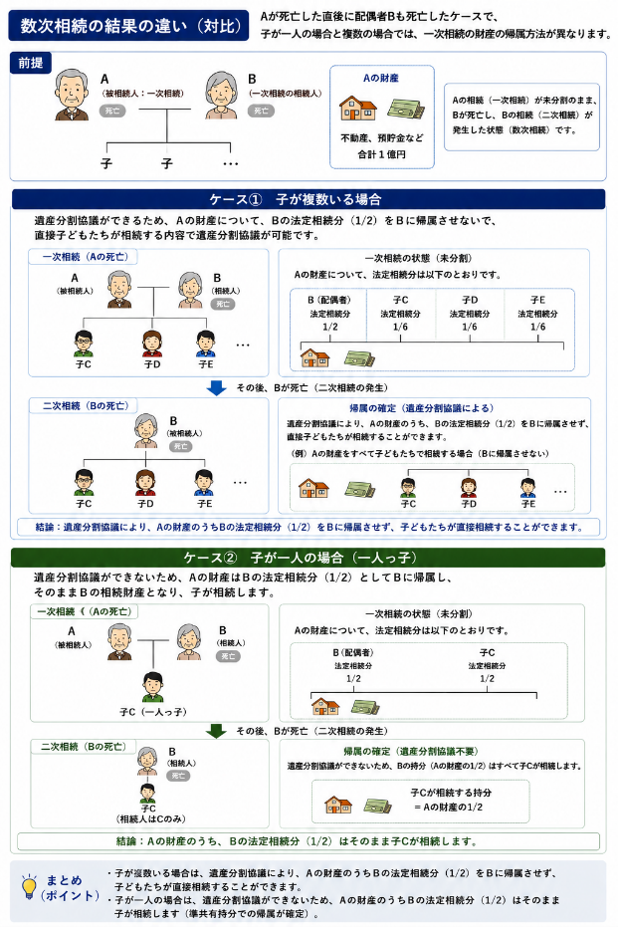

ケース①:子が複数いる場合

例えば、Aが亡くなり、その相続人が妻Bと子であるC・D・Eの4人だったとします。

Aの遺産分割がまとまらないうちに、Bが亡くなった場合、BはAの遺産について法定相続分である1/2の権利を持った状態です。

ただ、子供が複数いる場合には遺産分割協議をすることができます。

子供たちで遺産分割協議を行い、Aの遺産をBに取得させない内容で合意できる場合があります。

このような遺産分割が成立すれば、Bが最終的にAの遺産を取得しない形にできるため、Bの相続税申告で考慮すべき財産額を抑えられる可能性があります。

Bがもともと持っていた財産額によっては、相続税の申告が不要となることもあります。

ケース②:一人っ子の場合

一方、Aの相続人が妻Bと子Cの2人であり、Aの遺産分割がまとまらないうちにBが亡くなった場合には、事情が異なります。

この場合、Bが亡くなってしまっているので相続人は1人だけです。

相続人が1人しかいないため、誰が遺産を取得するかを話し合う必要がなく、遺産分割協議を行うことはできません。

そのため、BはAの遺産について法定相続分である1/2の権利を持っていることが確定してしまいます。

Bの相続では、Bがもともと持っていた財産にAの遺産の1/2相当を加えて相続税を計算することになります。

その合計額が相続税の基礎控除を超える場合には、相続税の申告が必要となります。

まとめ

数次相続とは、一次相続の遺産分割がまとまる前に、相続人が亡くなり、二次相続が発生することです。

数次相続では、一次相続の遺産について誰がどのような権利を持つのかによって、二次相続の申告内容が変わることがあります。

特に、相続人が複数いる場合と、相続人が1人だけの場合では、遺産分割の進め方や相続税の計算結果が異なることがあります。

相続が続けて発生した場合は、一次相続と二次相続を切り分けて考えるのではなく、全体を見ながら手続きを進めることが大切です。

なお、数次相続についてはこちらのブログでも解説しております。

ぜひご一読いただければ幸いです。

編集後記(橘の日常)

早いもので、息子がもうすぐ4歳になります。

言葉をたくさん覚えて、最近はずいぶん会話ができるようになりました。あれこれ一生懸命おしゃべりしてくる姿を見ていると、元気に育ってくれていることが、ただただありがたいなと思います。

そんな息子も、小学校の高学年くらいになれば、きっと、親と過ごすより友達といる時間のほうが楽しくなっていくのでしょう。そう考えると、家族で一緒にいられる時間は、思っているより短いのかもしれません。

私は普段、いかに多くの財産を遺すか、というアドバイスをしています。けれど最近は、財産をどう使うか、も同じくらい大切なことだと感じています。

お金の使い方には、私なりのルールがあります。ブランド品のような、自分にとって必要のないものにはお金をかけない(記念のプレゼント等は除く)。その代わり、経験や思い出、そして健康と安全には惜しまない。もちろん、これは価値観の問題で、正解があるわけではありません。それでも私は、お金を「家族との思い出」に変えていきたいと思っています。

お金を増やすことと、使うことは、どちらかに偏り過ぎることなく、バランスが大事なのだと思います。

この夏も、暑くなりそうです。皆様も是非、たくさん楽しい思い出を残していきましょう。それが一番の相続税対策なのかもしれませんね。

最後までお読みいただきありがとうございました。

父の日のお花をくれました。