投稿日:2025.03.28 最終更新日:2026.04.27

円満相続マガジン2025年4月号

今月のニュース

円満相続塾2025年8月開講_受講生募集開始!

円満相続塾を、2年ぶりに開催します!

相続のプロフェッショナルを目指す方に向けて、相続を網羅的に伝える円満相続塾を2年ぶりに開講します!かなりパワーアップさせた内容でお届けしますので、ご興味ある方は是非♪

日程は下記の通りです。

8月23日(土)~11月8日(土)までの毎週土曜(12回)、15時~18時30分までです。

現在詳細ページを急いで改修しております。

円満相続塾

2023年度の講義動画を販売中 お陰様で2023年度の円満相続塾は終了しました。 次回は2024年の夏を予定しています。 2023年度講義の録画動画やテキストを販売中なので、先行して講義を受けたい方は、是非お問合せください。 2023年度講義を全て購入いただいた方は、202

専門家向け 有料セミナー動画のご紹介

弊社代表 橘による専門家向けに有料セミナー動画の販売をスタートしました!

相続を扱う専門家の方、特に第一弾は税理士の方、第二弾は弁護士・司法書士・行政書士の方向けの内容となっておりますが、士業の方限定ではありませんので、ご興味のある方は是非ダイジェスト版をご覧くださいませ!

第一弾「税理士が陥りやすい相続税申告9つの落し穴(失敗事例)」

“間違いやすい小規模宅地等の特例”の一部をダイジェスト版として無料公開しております。

不動産投資をマイクロ法人化する税メリット(資産管理会社)徹底解説

https://youtu.be/2eK0_9kgxCs こんにちは!円満相続税理士法人の橘です。 賃貸不動産をお持ちの大家さん、または地主さん。 法人化、検討していますか? 個人で賃貸不動産を持った方が得なのか、株式会社などの法人として賃貸

先代が満たすべき主な要件

次に、先代(贈与者・被相続人「以下、先代」)が満たすべき主な要件を解説していきます。

・会社の代表者であったこと

先代は過去に代表者の時期があればよく、贈与・相続直前に代表権がある必要はありません。すでに会社の代表者を退任していて、株式を保有している場合であってもOKです。

・贈与・相続の直前に先代と同族関係者で総議決権数の50%超を所有し、かつ後継者を除いた同族関係者内で筆頭株主であること

同族関係者とは、簡単に言うと親族等の近しい関係性のことをいい、内縁関係者や議決権の過半数を所有している法人なども含まれます。

その同族関係者で対象会社に係る総議決権の50%超を保有しており、後継者を除いて筆頭株主であることが要件になります。

・贈与時に代表権を保有していないこと

贈与による場合は、先代は贈与をするときまでに、代表を降りていなければなりません。

代表を降りているのか否かは、登記で判断され、ここでいう「代表」とは、会社法上の代表=代表取締役を指します。

詳しくはこちらのページをご覧ください。

【事業承継税制の代表者】社長から会長になれば代表取締役のままでOK?

事業承継税制の代表者って、社長から会長になるだけじゃダメって本当? 皆さま、こんにちは!相続専門税理士の桑田です。 この記事は、事業承継税制の代表者要件について、事業承継税制を数多く手がけた私が、余すところなく解説しています! 最後までお読みいただくことで、代表者要件の落

なお、相続による場合は、相続時に代表権を保有していても問題ありません。

後継者が満たすべき主な要件

最後に、後継者(受贈者・相続人「以下、後継者」)が満たすべき主な要件を解説します。

・贈与・相続時に後継者と同族関係者で総議決権数の50%超を所有していること

筆頭株主要件を除くと、先代の要件と同様に同族関係者で総議決権数の50%超を所有していることが条件です。

・贈与・相続時に18歳以上であり、かつ対象会社の役員であること

以前は、贈与による場合、20歳以上であり、かつ対象会社の役員を3年以上継続していることが要件でしたが、成人年齢の法改正と、令和7年度の税制改正で要件が緩和されました。

ただ、相続による場合で、かつ先代が60歳未満である場合は、相続時に役員でなくてもかまいません。

・代表権を有していること

こちらは、贈与による場合と相続による場合とで取り扱いが異なります。

贈与による場合…贈与時に代表権を有していること(勿論、贈与前から代表権を有していても問題ありません。)

相続による場合…相続時に代表権を有していない場合は、相続から5か月以内に代表権を有する必要があります。

以上、対象会社・先代・後継者それぞれが贈与・相続時までに整えておくべき主な要件をご紹介しました。

要件が細かくてうちの会社が満たしているか不安だな、、

これまで同族経営を問題なく続けていれば、意外と満たしていることが多いですよ

また、法人版事業承継税制の適用要件やメリット・デメリットについて、こちらの記事でも紹介しています。

事業承継税制とは?要件やデメリットを日本一わかりやすく解説します

事業承継税制って、名前はよく聞くけど、実際どんな制度なの? 『デメリットも多いから使わない方がいい』って聞きましたけど、本当ですか? こんにちは、円満相続税理士法人の橘です。 事業承継税制とは、一言でいうと、『事業承継を受けた後継者が、会社の事業を継続させることを条件に、本来かか

◆おわりに

今回は、法人版事業承継税制(特例措置)の適用要件についてご紹介しました。

特例措置は、適用判定・税額計算・諸手続きの全てを通して複雑で、間違えてしまうと取り返しのつかないことに発展するケースもあります。

円満相続税理士法人では、事業承継に関するご相談と特例措置の諸手続きもご対応しておりますので、事業承継に悩んだらまずはお問い合わせください!

必ず専門家にご相談ください。

円満相続税理士法人からのお知らせ

エンディングノート(ぶっちゃけ相続シリーズ)発売中!

2024年11月27日にダイヤモンド社より『ぶっちゃけ相続』シリーズ最新刊!「ぶっちゃけ相続 お金の不安が消えるエンディングノート」が発売中です!

このエンディングノートは、安心して残りの人生を過ごしたい、子供や孫に絶対迷惑をかけたくない…など「人生後半戦のお金の不安」に焦点を当てました。

第1部で相続・終活に必要な全ての知識を整理しながら学び、第2部でノートにあなたの全情報を記入します。相続や終活のことなんて考えたことがなくても、書くことで不安や悩みが消えていきます!

是非、お手に取っていただけたら幸いです!

アマゾンはこちら

代表税理士 桑田悠子 の書籍 好評発売中!

代表税理士 大田貴広 の書籍 好評発売中!

統括代表税理士 橘慶太 監修・税理士 湯本康平 協力の書籍 好評発売中!

代表税理士 加藤海成 監修の書籍 好評発売中!

編集後記(橘の日常)

こんにちは!橘です。

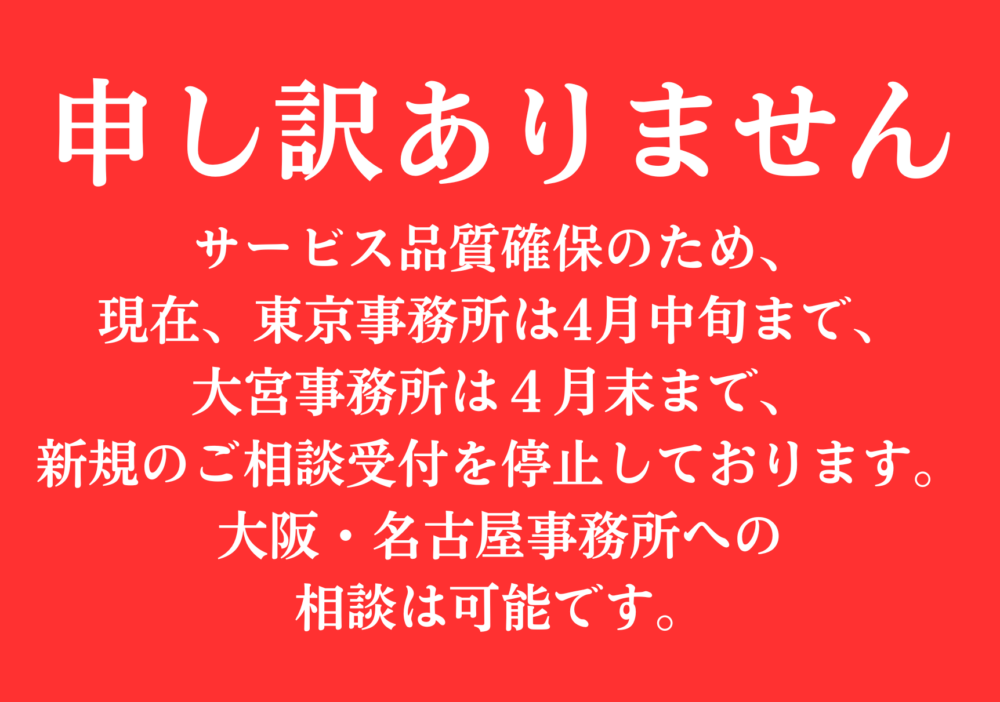

現在、大変ありがたいことに、多くの方からご相談をいただき、東京と大宮事務所の新規相談をストップさせていただいております。

円満相続税理士法人では、お客様相談を担当する税理士メンバーが、

これ以上、担当するお客様を増やすと、既存のお客様への対応がゴテゴテになってしまう恐れがあります…

と、感じたら、新規相談受付をストップすることができます。

そして、同じ事務所内のすべての税理士がストップをした場合には、会社として新規相談受付を止めるようにしています。

よく、税理士の仲間からは

仕事を断っちゃうなんてもったいない!

多少なり無理してでも受けた方がいいのでは?

と言われます。

ただ、私は過去に、抱えきれないくらいの依頼を請け負って、結果的に、多くのお客様に迷惑をかけてしまった苦い経験があります…。

それからは、無理して引き受けるくらいなら、初めから受付停止にした方が、お客様にとっても、私たちにとっても幸せだと考えています。

4月中には、受付再開を目指しておりますので、もう少々お待ちいただければ幸いです。ご迷惑をおかけし、申し訳ありません!

話は変わりまして、冒頭でもお伝えしました、円満相続塾についです。

円満相続塾の始まりは、今から7年前の2018年です。

実は、私が新しく入社する税理士メンバーを、一人前の相続コンサルタントに成長させるために作ったカリキュラムです。

これを、世の中の多くの方に対して提供を始めたところ、日本中、中には海外からも受講する方が集まってくれました。これまで累計100人以上の方に受講していただきました。

また、円満相続塾の受講生から、円満相続税理士法人へ入社してくれた人や、今も一緒に仕事をしている仲間もたくさんいます。

相続の正しい知識やわかりやすい伝え方を学んで、世の中に一つでも多く、円満な相続を実現させたいという仲間、是非、お越しください(^^♪

最後までお読みいただきまして、ありがとうございます。

※息子にいたずらされている私↓