![]()

東京・大阪・名古屋・大宮|円満相続税理士法人

![]()

![]()

Scroll

![]() 円満相続税理士法人【会社紹介】

円満相続税理士法人【会社紹介】

分かりやすい説明で、

分けやすい相続を。

「何からやればいいのか」

「家族とお金のことで揉めたくない」

「相続税がいくらになるのか不安で仕方ない」

そういったお悩み、是非一度、私達にお聞かせください。

私達は「相続税だけを極める」と決めた、

少し変わった税理士集団です。

本物の相続専門税理士に求められる力は、次の3つです。

(1)最大限できる節税の提案力

(2)それを通すだけの税務調査対応力

(3)誰もが瞬時に理解できる伝える力

私達は一人一人がこの力を向上させるべく、

日々、研鑽を重ねています。

ただ、矛盾しますが、最終的には『税金のことよりも、ご家族のお気持ちを大事にしてあげてください』と、依頼主に寄り添い、心のこもった温かい提案ができることを、私達が目指す理想の税理士像として掲げています。

皆様の相続に纏わるお悩み、

豊富な実績のある

円満相続税理士法人なら解決できます!

是非、お電話かお問合わせフォームより、

お気軽にお問合わせください。

ご連絡お待ちしております。

キャスタなー会

(テレビ朝日)

キャスタなー会

(テレビ朝日)

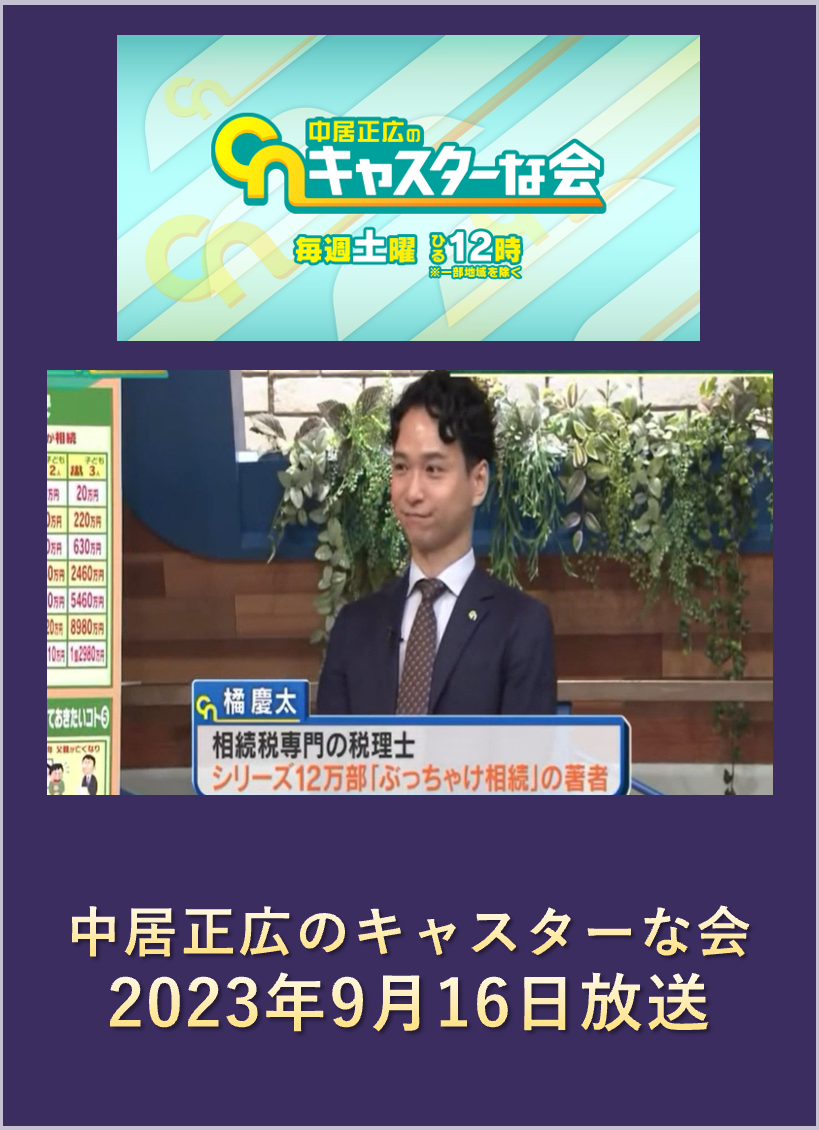

キャスタなー会

(テレビ朝日)

TBS

ウェークアップ

WBS(桑田)

しくじり先生

WBS(橘)

ABEMA

スーパーJチャンネル

日本経済新聞

プレジデント

週刊ダイヤモンド

週刊東洋経済

朝日新聞

日経トレンディ

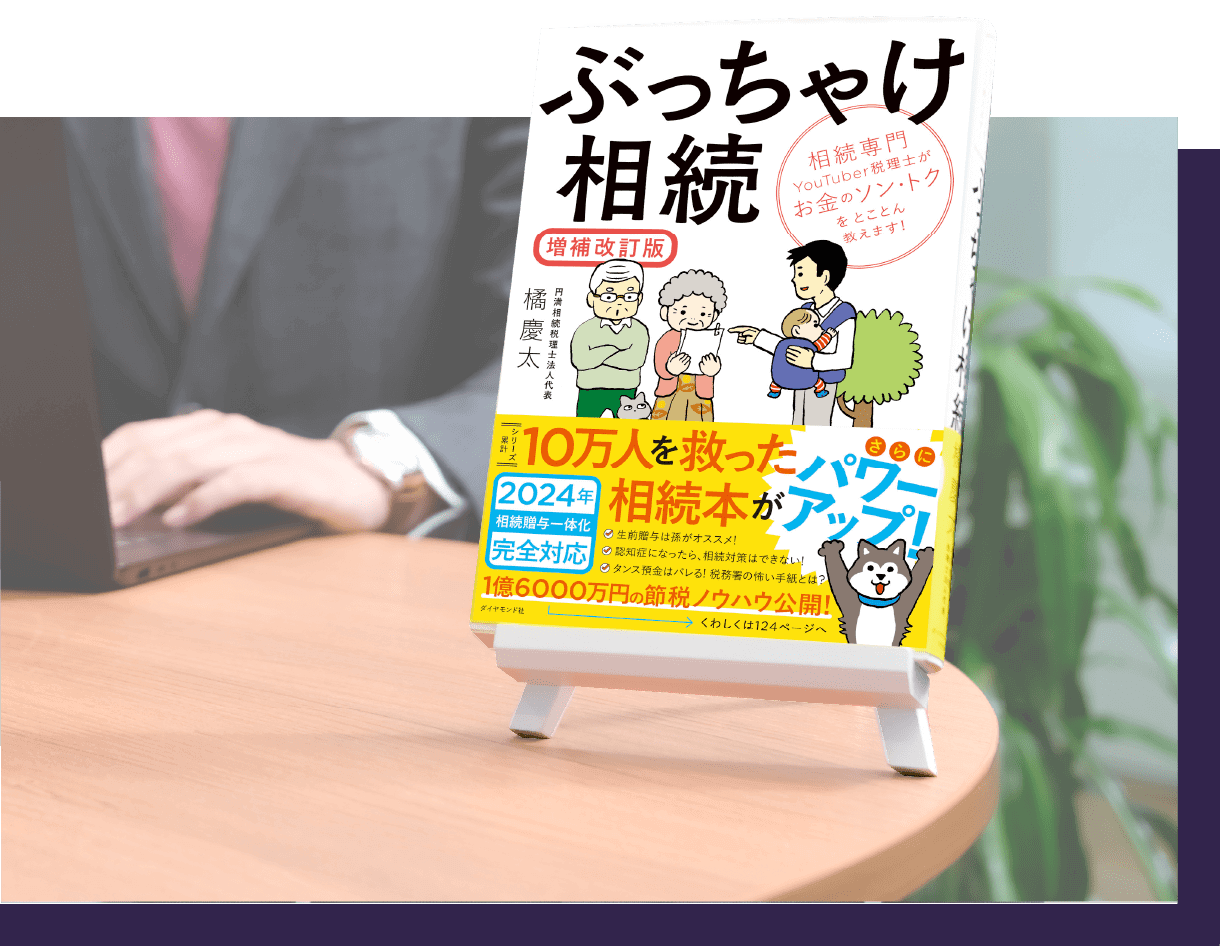

税務調査の裏話を、ぶっちゃけ公開中

2024年最新動画配信中♪

税制改正等の最新情報を

タイムリーに配信中!

無料

弊社の個人情報保護体制は、

Pマーク認定を取得しています

円満相続税理士法人は、プライバシーマーク取得法人として、個人情報保護体制に万全を期しております。税理士法人として固い守秘義務もありますので、安心してご相談ください。

![]()

受付時間:平日AM9:00~PM18:00