円満相続税理士法人 パートナー税理士

相続や事業承継を手掛けるほかに、一般企業・税理士法人・弁護士法人などを対象とした相続税研修会や、事業承継研究会などを開催。穏やかでわかりやすい説明が特徴の相続専門税理士です。SNS総フォロワー数約2万人の税理士インフルエンサーです(^^)

会計検査院が堪忍袋の緒を切らした…?

海外不動産での節税ができなくなったって、本当ですか?

こんにちは、税理士の桑田です!

このブログでは、海外不動産を利用した節税封じについて解説します。

資産税を年間100件以上解決している税理士の桑田が、わかりやすくお話します!

最後までお読みいただくと、海外不動産節税封じの全体像を把握いただけます♪

相続専門税理士の桑田です!

本日は、令和2年に改正される可能性が非常に高い「海外不動産の節税封じ」について解説します。

実はこの改正の始まりは、2016年11月まで遡ります。

同月、会計検査院が公表した「平成27年度決算検査報告」に「海外不動産を使った節税スキームを阻止しなければいけない!」という内容の記載がありました。

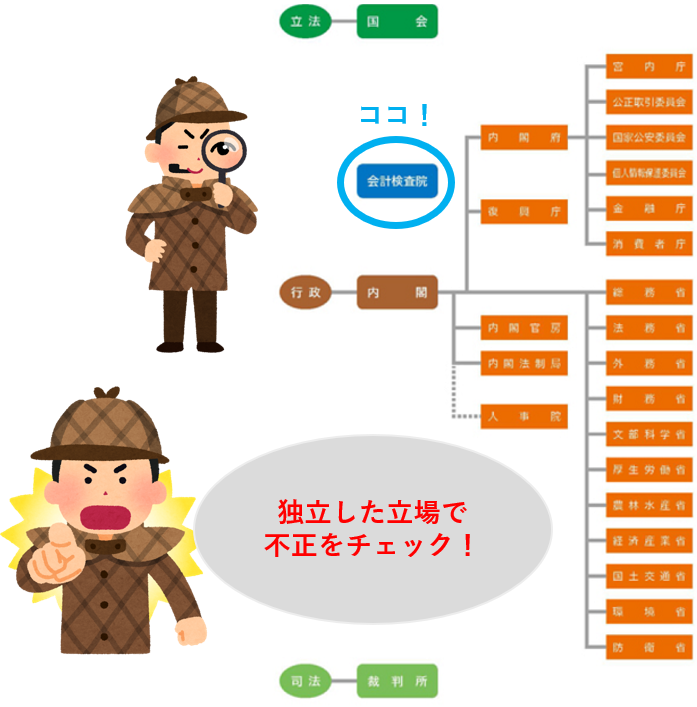

会計検査院とはなに?

カンタンに言うと「独立した存在で、公務員の会計の不正をチェックする人達」です。

国の収入支出も会計検査院がチェックをしています。とても大きな権力を持った国家機関です。

ちなみに、税務署も会計検査院からチェックされているので、税務署職員さんも会計検査院の人には頭が上がらないとか…

このようなチェック業務のほか、会計検査院の指摘が税制改正に大きな影響を与えています。

例えば「自動販売機スキーム」と呼ばれていた消費税還付スキームも会計検査院の指摘で、税制改正が行われました。

とても力のある組織ですね!

封じる方法

海外不動産投資の節税スキームを封じる方法としては、下記3パターンが想定されていましたが、ついに封鎖方法が決まりました!

【パターンA】海外不動産の減価償却費の計上を認めない

【パターンB】海外不動産の不動産所得と、他の所得の損益通算を認めない

【パターンC】中古建物の減価償却の耐用年数を実体に則した耐用年数とする

※改定作業には、かなりの時間を要すると思われる

さて、どの方法で封鎖されるのでしょうか?

答えは、パターンBです。

海外不動産の所得aで生じた赤字を、日本国内の損益通算に使えないようにする!

もっと正確には「不動産所得の計算上生じた損失のうち、耐用年数を簡便法で計算した国外にある中古建物の『減価償却費に対応する損失』については、生じなかったものとみなし、損益通算等をできないこととする。

これで、海外不動産の旨味であった加速度償却で生じた赤字を他の所得と通算することによる節税に待ったがかかりました。

いつの所得から改正の対象?

改正の対象は「令和3年分以降の所得税」です!

今から購入すれば、まだ間に合う?

対象となる不動産の判定基準も気になりますね!

過去の減価償却に関する改正では、改正日より「後」に取得した不動産が対象となっておりました。

その考え方が今回の改正でも準用されるのであれば、駆け込みで購入すれば、改正から外れて所得税の節税が可能となります(税の基本原則に「取得時原価主義」があり、取得時の法律が原則となるのです)。

ただし、まだ判定基準は公開されておりませんので、油断は禁物です!

また、私たちのLINE公式アカウントに登録していただいた方には、税務調査のマル秘話や贈与契約書のひな型をプレゼント中です(*^-^*)無料ですので、是非、ご登録をお願いします♪

最後までお読みいただき、ありがとうございました!